不動産小口化商品は、好立地で資産価値の高い物件に対し少額資金から不動産投資を始められる手法として近年、投資家からの注目を集めています。

しかし、一口に不動産小口化商品といってもその仕組みや種類はさまざまです。

本記事では不動産小口化商品のうち、不動産特定共同事業法に基づく2つの種類、「任意組合型」と「匿名組合型」の違いをわかりやすく解説します。

この2つは混同されやすいですが、投資家としての権利やメリット、リスクなどが異なります。

それぞれの仕組みや特徴、メリットとデメリットを比較し、自分に合った不動産小口化商品を選ぶ参考としてください。

- 不動産小口化商品は、複数の投資家が少額から共同で不動産を購入・運用し、収益を分配する仕組みです。

- ご自身の投資目的、資金、リスク許容度に合わせて、最適なタイプの選択が重要です。

不動産小口化商品とは?

不動産小口化商品とは、不動産共同投資契約に基づいて、複数の投資家が共同で不動産を購入・運用し、家賃収入などの収益を分配金として受け取る仕組みです。

少ない資金で好立地な物件に対し不動産投資がおこなえるため、近年投資家の間で注目が集まっています。

不動産小口化商品が注目される理由

少額からの投資が可能: 通常の不動産投資と比較して、数十万円から数百万円といった少額から投資を始められます。

好立地・高資産価値物件への投資: 個人では購入が難しい都心の一等地や優良物件にも投資できる機会が得られます。

運用の手間が少ない: 不動産の管理や運用は事業者が行うため、投資家自身の手間が大幅に軽減されます。

不動産小口化商品の種類と違いは?

一般的に不動産小口化商品といわれるものは、どの法律に基づくかによって以下の2つに分けられます。

①金融商品取引法に基づく「J-REIT(不動産投資信託証券)」「不動産信託受益権」など

②不動産特定共同事業法(不特法)に基づくもの(匿名組合型・任意組合型・賃貸型に分かれる)

後ほど詳しく説明しますが、同じ「不動産投資」という名称であっても、一般的な現物不動産を扱う投資とは、不動産小口化商品は出資者の担う税金や義務、得られる利益、負うリスクなどが異なります。

参考:

国土交通省 不動産特定共同事業等について

金融庁 金融商品取引法について

「任意組合型」と「匿名組合型」の違いとは?

ここでは、「不動産特定共同事業法(不特法)」に基づく不動産小口化商品の中で、投資家の注目度が高い、「任意組合型」と「匿名組合型」について詳しく解説します。

「任意組合型」と「匿名組合型」の最も大きな違いは以下の点になります。

- 実際に運用をおこなう事業主体が「その不動産を購入した複数の出資者(投資家)」なのか

- 「投資家から資金を集めた事業者」なのか

これら以外にもいくつかの違いがあり、それぞれの特徴をまとめると以下の表になります。

| 任意組合型(*1) | 匿名組合型 | |

|---|---|---|

| (1)事業主体 | 出資者(複数の投資家による共同事業) | 事業者 |

| (2)根拠となる法律 | 民法667条(組合契約) | 商法535条(匿名組合契約) |

| (3)1口あたりの出資金額の目安(*2) | 1口100万円程度~ | 1口数万円程度~(任意組合型と比較して低額からの投資が可能) |

| (4)出資者による対象不動産の所有権 | あり(出資金額が占める割合により共有持ち分を取得)(*3) | なし(出資するのみ) |

| (5)運用期間 | 中長期運用型 (10年以上~場合によっては数十年) |

短期運用型 (数ヵ月単位~10年以内) |

| (6)所得の区分(確定申告をする場合の区分) | 不動産所得 | 雑所得 |

| (7)不動産取得税・登録免許税を負担する者 | 出資者(出資割合に応じて算定・金銭出資型の場合は取得時は発生しない) | 事業者(出資者は負担しない) |

| (8)責任の範囲 | 無限責任(出資者の損失が出資額を超えた場合、持分に応じて損失負担する義務あり) | 有限責任(優先劣後構造のリスク軽減措置があるものもある。損失額が劣後出資の場合は元本が保証される) |

| (9)損失があった場合の損益通算 | 損益通算できない(通常の現物不動産での不動産所得はできるので異なる。国税庁参照) | 雑所得との損益通算ができる(それ以外の所得とはできない) |

| (10)小規模宅地等の特例の適用 | できる(通常の現物不動産と同じ) | できない |

| (11)特徴 | ・長期運用型が多い。長期間安定した収益を得たい人に向いている | ・1口あたりの金額が小さく少額から不動産投資に挑戦できる ・短期運用型が多い |

*1:「任意組合」には「金銭出資型」「現物出資型」がある。本表では注釈ない限り「金銭出資型の任意組合」と匿名組合型を比較している。

*2:商品や組合により「最低投資口数」の規定があり、それぞれに異なるため、一般的な傾向を示している。

*3:「金銭出資型任意組合」の場合、登記簿上の名義人は各組合員による共有名義とはならない(業務を執行している役員の名義となる)。しかし「組合の共有財産」であり、出資した投資家の「不動産」と見なされる。そのため不動産取得税や登録免許税がかかるほか、売買時には譲渡所得扱いとなり課税されるなど、通常の不動産と同じ扱いになる。

なお、不動産特定共同事業法に基づく不動産小口化商品の形態には、大きく分けて「任意組合型」「匿名組合型」「賃貸型」の3種類があることは前述のとおりです。

このうち、「賃貸型」は商品がほとんど市場に流通していないこと、事業者の倒産が起こった場合の意思決定が難しいことなどから、ここでは割愛しています。

任意組合型の概要と特徴とは?

任意組合型では、出資者は任意組合の組合員となり、事業は複数の組合員による共同事業となります(*3)。

1口あたりの出資金の額は匿名組合型より高く(100万円〜)、長期運用で募集をかけられるものが多いです。長期運用するタイプのためキャピタルゲインではなくインカムゲインが利益の主体になります。資産・負債の帰属は組合員(出資者)になります。

任意組合型では出資額に応じてその不動産の持分割合が決まり、実際に所有しているとみなされます。よって、所得区分は「不動産所得」となります。

一般的な現物不動産を所有しているケースと同じく、税務上、不動産取得税や登録免許税なども組合員(出資者)が負担します。

・損益通算ができない

一方で、現物不動産と異なる点もあります。他の所得に損失があった場合、通常の現物不動産の不動産所得とは損益通算することができます。

しかし、不動産小口化商品・任意組合型の不動産所得は、損益通算ができないため注意が必要です。

また不動産投資のため、出資額以上の損失が出た場合にも補填の義務があるというリスクがあります(無限責任)。

購入する場合はその物件の立地だけでなく、構造や築年数、管理状況、保険の加入内容などを確認する必要があります。

参考:国税庁 No.1391 不動産所得が赤字のときの他の所得との通算

匿名組合型の概要と特徴

匿名組合型では、事業主が出資者を募集し、出資者は事業者へ金銭を出資するだけのことが一般的です。

事業者の運用によって生じた利益が持分割合に応じて分配されることは任意組合型と同じです。

1口あたりの出資金の額は任意組合型より低く、1口数万円からなど少額からの投資が可能です。

また短期運用のものが多く比較的流動性が高いことも特徴です。

不動産小口化商品は一般的な不動産投資のような金融機関からの融資が受けられません。

融資が受けられるメリットは借入金を利用してレバレッジが効かせられることです。

しかしこのメリットが使えないことから、自己資金を準備する必要が出てきます。

任意組合型では少なくとも1口100万円程度からの商品が多く、最低でもその金額の自己資金が必要になります。長期運用の商品が多く、流動性は低いです。

・自己資金が少なくとも始められる

しかし匿名組合型の商品はこれら任意組合型のデメリットがなく、自己資金が少なくても始めることが可能です。

また匿名組合型では、組合員(出資者)はその不動産を所有しているとみなされません。よって、運用で得られた所得は雑所得となります。

・損益通算が可能

相続時には出資した元本が税務上の評価額として計上されます。

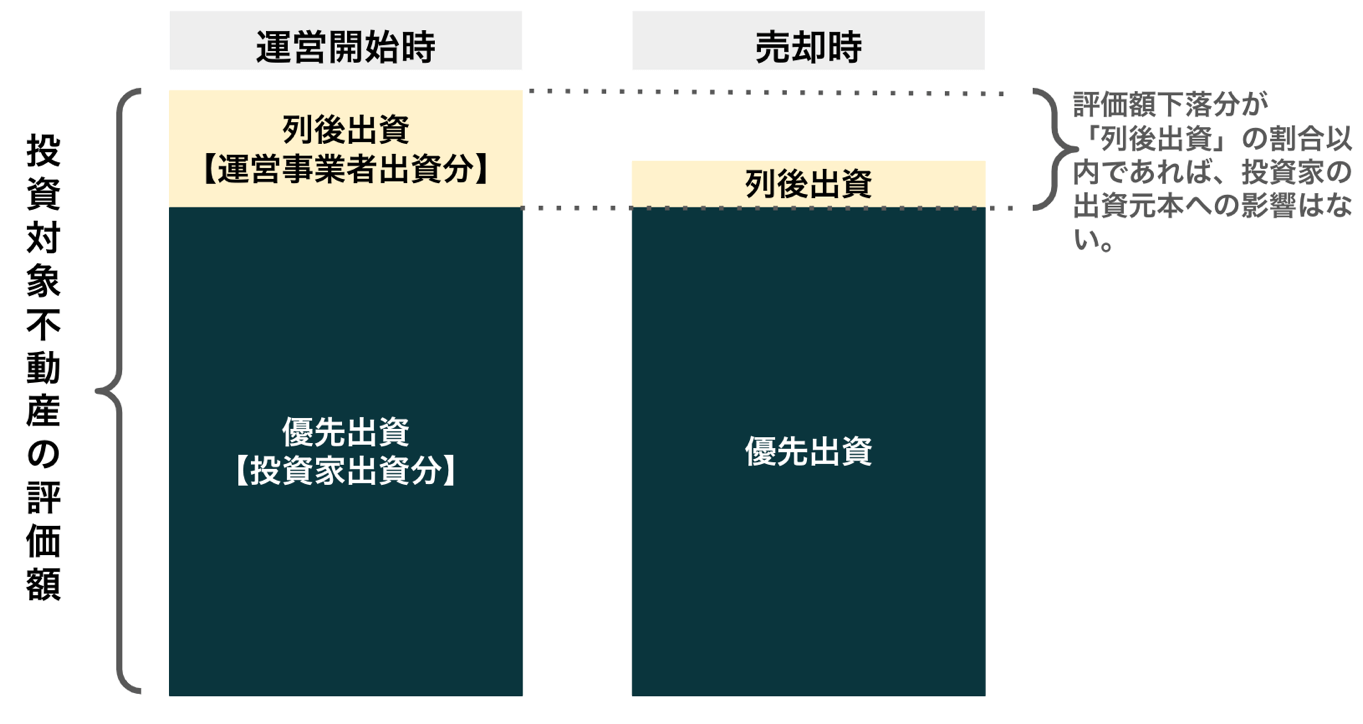

一方で、任意組合型ではできなかった損益通算ができます。また出資額以上の損失が出た場合でも優先劣後構造のリスク軽減措置がある商品を選んでおくと、損失額が劣後出資の場合は元本が保証されます。

【図】優先劣後構造のイメージ

「任意組合型」「匿名組合型」のメリットとデメリット

上記で解説したそれぞれの特徴から、任意組合型と匿名組合型のメリットとデメリットを比較すると以下の表になります。

それぞれに共通するメリット・デメリットと合わせて確認してみてください。

任意組合型(金銭出資型)のメリット

・長期的な安定収入: 長期運用を前提とした商品が多く、安定したインカムゲイン(家賃収入)が得られる可能性があります。

匿名組合型のメリット

・少額から気軽に始められる: 1口数万円から投資可能な商品が多く、手軽に不動産投資を体験できます。

・有限責任: 出資額以上の損失を負うリスクがありません。優先劣後構造により、さらにリスクを低減できる場合があります。

・運用はプロに任せられる: 不動産の管理・運用は事業者が行うため、投資家自身の手間はかかりません。

・比較的短期運用: 数ヶ月から数年単位の商品が多く、比較的流動性が高い傾向があります。

任意組合型(金銭出資型)のデメリット

・無限責任のリスク: 損失が出資額を超えた場合、組合員としてその損失を負担する義務が生じる可能性があります。

・最低投資額が高い: 匿名組合型に比べて1口あたりの出資額が高くなる傾向があります。

・流動性が低い: 長期運用型が多いため、途中で売却しにくい場合があります。

匿名組合型のデメリット

・不動産の所有権なし: 不動産を「所有する」という実感がありません。

・雑所得扱い: 他の所得との損益通算に制限があります。

どちらも融資対象ではないため、投資できる額や目的を比較検討し、より高い効果の得られる商品、型に出資することをおすすめします。

「任意組合型」と「匿名組合型」どっちが向いてる?

任意組合型と匿名組合型はそれぞれ異なる特徴を持つため、ご自身の投資目的や状況に合った方を選択することが重要です。

「任意組合型」が向いている人

不動産の所有権を持ちたい人: 不動産を実質的に「所有する」ことに魅力を感じる方に向いています。

長期的な安定収入を求める人: 長期間にわたる安定したインカムゲインを重視する方におすすめです。

ある程度のまとまった資金がある人: 1口あたりの投資額が高めでも問題ない方。

小規模宅地等の特例を活用したい人: 相続時に特例の適用を検討している方。

「匿名組合型」が向いている人

少額から手軽に不動産投資を始めたい人: 数万円からの投資が可能なので、初心者や自己資金が少ない方におすすめです。

運用の手間をかけたくない人: 運用をプロである事業者に全て任せたいと考える方に最適です。

リスクを限定したい人: 有限責任であり、優先劣後構造を採用した商品を選べば、出資元本を大きく守れる可能性があります。

比較的短期での運用を考えている人: 短期運用の商品が多いため、資金の流動性を重視する方に向いています。

どちらのタイプを選ぶにしても、商品の内容や事業者の実績、リスク許容度を十分に検討し、慎重に判断することが重要です。

まとめ

この記事では、不動産小口化商品の「任意組合型」と「匿名組合型」の違いを解説しました。不動産小口化商品は、好立地の資産価値の高い不動産(都心のオフィスビルなど)を小口化することで、比較的低価格で購入できます。

また「任意組合型」「匿名組合型」それぞれにメリットがあり、自分の資産状況や出資できる金額、運用期間に合わせて投資をおこなうことが可能です。

立地の良さから資産価値の下落リスクや空室リスクなども一般的な不動産投資物件よりも低いといえるでしょう。

同じ不動産小口化商品であっても、それぞれに特徴があります。共通のメリット・デメリットとともにそれぞれ異なるメリット・デメリットがあることをよく理解しましょう。

投資家自身の資金力、ニーズ、リスク許容度に応じて将来のリターンとリスクを適切に評価し、どちらを選択するべきか検討することが重要です。