不動産投資にはさまざまな選択肢がありますが、少額から始められる投資形態として「不動産小口信託受益権」が注目されています。この記事では、不動産小口信託受益権の基本的な仕組みから、投資のメリット・デメリット、そして相続時に知っておくべき注意点まで解説します。ご興味がある方はぜひ最後までお読みください。

- 少額からの優良不動産投資が可能:不動産小口信託受益権は、数億円規模の都心優良物件に少額から投資できる商品です。

- 管理負担が軽減される:物件の管理は専門の信託会社が行うため、投資家自身の手間はほとんどありません。

- 相続・贈与対策に有効:現物不動産とは異なり、口数単位で分割できるため、遺産分割がスムーズに進みます。

- 倒産時の資産保全機能がある:信託された不動産は、委託者や受託者の倒産から隔離され、保護されます。

目次

「不動産小口信託受益権」とは?

不動産小口信託受益権とは、不動産を信託会社に預け、そこから得られる収益を受け取る権利を小口に分けた金融商品です。 これにより、個人投資家が少額から高額な不動産投資に参加できるようになります。

近年、不動産取引では物件そのものの売買に加え、信託受益権を取引するケースが増えています。不動産小口信託受益権は、高額な優良不動産を投資しやすい単位に分割し、より多くの投資家が参加できるように設計されています。

不動産信託の基本的な仕組みはどうなっている?

不動産信託は、委託者、受託者、受益者の三者が関わり、不動産の管理・運用を専門家に委ねる仕組みです。具体的な流れは以下の通りです。

委託者(売主):不動産の所有者である委託者が、不動産を信頼できる信託銀行などの受託者に託します。

受託者(信託銀行など):不動産の管理と運用を専門的に行い、不動産から得られる賃料収入や売却益などの利益を管理します。

受益者(投資家・買主):受託者から、信託された不動産から得られる利益を受け取る権利を持つ人です。通常、委託者が指定した者、または信託受益権を購入した投資家が受益者となります。

受託者が不動産の法律上の名義人となりますが、不動産自体は「信託財産」として独立して管理されます。

なぜ不動産小口信託受益権は有価証券として扱われるのですか?

不動産小口信託受益権は、その取引が金融商品の性質を持つため、金融商品取引法で「有価証券」として定義されています。

これにより、売買や仲介行為は法律によって厳しく規制され、投資家保護の仕組みが整っています。通常の現物不動産投資に比べて、有価証券としての法的枠組みの中で取引される点が大きな特徴です。

不動産小口信託受益権は他の不動産投資商品とどう違いますか?

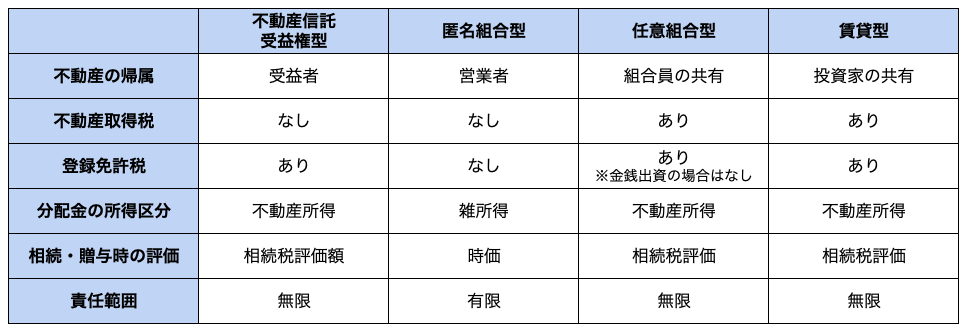

不動産小口化商品との違いは?

不動産小口信託受益権は、不動産からの利益を受け取る権利を細かく分けた金融商品です。要するに、高額な不動産を小分けにして、買いやすくしたもので、これを「不動産小口化商品」と呼びます。

不動産小口化商品は、金融商品取引法に基づくもの(不動産信託受益権など)と、不動産特定共同事業法に基づくもの(匿名組合型、任意組合型、賃貸型など)に分類できます。

不動産小口信託受益権・不動産小口化商品の大きな違いは、前者が有価証券として取引され、金融商品取引法による規制を受けるのに対し、後者は不動産特定共同事業法によって規制される点です。

下の表に比較をまとめたので、参考にしてください。

REITとの違いは?

REIT(不動産投資信託)は、不動産投資法人が投資家から集めたお金でオフィス、商業施設、マンションなど複数の不動産を買い、得られる賃貸収入や売却益を投資家に配当する商品です。

実際の不動産を買うのではなく、証券取引所を通して、株式市場で投資信託の株式を買ったり売ったりします。したがって、流動性が高く、投資家が自由に売買することが可能です。

ただし、REITは不動産市場や金利の影響を受けるため、賃料が下がると配当が減ったり、株式市場の需要と供給の関係で価格が大きく変動したりするリスクもあります。

上場廃止や不動産投資法人の破綻によって価格が下がる可能性もあるでしょう。

また、不動産小口信託受益権の場合は、特定の不動産に直接投資するので、REITのように投資金が複数の不動産に分散されません。

投資先不動産の成績がそのまま利益に直結します。また、不動産運用のプロが厳選した不動産の中から、自分で将来性を見込める物件を選択することができます。

| 比較項目 | 不動産小口信託受益権 | REIT(不動産投資信託) |

|---|---|---|

| 投資対象 | 特定の個別の不動産(の一部) | 複数の不動産(オフィス、商業施設、マンションなど) |

| 取引方法 | 提供会社との直接契約が主、または相対取引 | 証券取引所での売買 |

| 流動性 | 低い(中途解約が難しい) | 高い(市場で自由に売買可能) |

| 価格変動要因 | 投資先不動産の賃料変動、不動産価値 | 不動産市場、金利、株式市場の需給 |

| 投資家の関与 | プロが厳選した物件から自分で選択可能 | 複数の不動産に自動的に分散投資 |

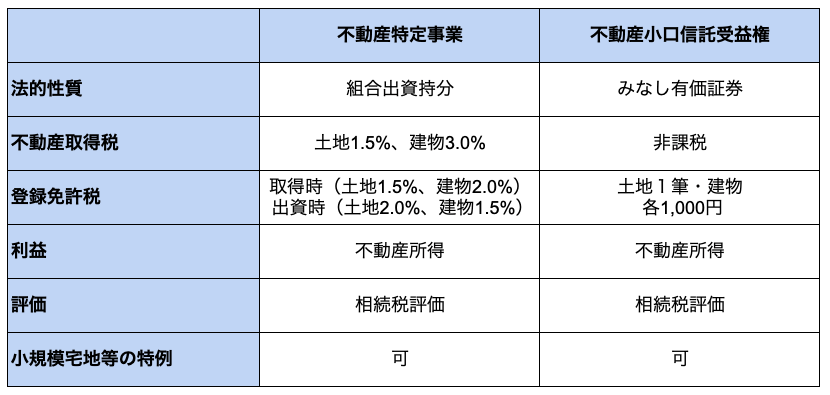

不動産特定共同事業との違いは?

不動産特定共同事業は、複数の投資家から調達した資金で収益を生み出す不動産を取得し、管理する事業です。この手法は「不動産特定共同事業法」という法律に則っており、不動産の小口化を実現したものです。

不動産特定共同事業の商品として、不動産小口化商品(匿名組合型・任意組合型)があります。すなわち、不動産小口化商品は、「不動産特定共同事業法」に基づいた不動産特定共同事業の一環です。

それでは、不動産小口信託受益権との相違点は何でしょうか。

以下の表で比較してみましょう。主に、法的性質と税務上でいくつかの相違点があります。

不動産小口信託受益権6つのメリットとは?

不動産小口信託受益権には、主に以下の6つのメリットがあります。

それぞれのメリットを詳しく見ていきましょう。

1.都心一等地の優良物件に少額から投資できる

不動産小口信託受益権の対象は、主に都心のオフィスや賃貸住宅です。一般的には都心の優れた不動産に投資するには、何億円もの高額費用がかかりますし、管理やリスクも考慮する必要があり、個人には敷居が高いです。

しかし、信託受益権を小口に分けることで、少額から投資が可能になります。しかも、不動産の購入や管理は信託会社が行うため、投資家には手間がかかりません。

近年は低金利政策の影響もあり、不動産価格が上昇しており、特に首都圏の優れた物件は海外からの注目も高く、価格が高騰しています。

不動産小口信託受益権ならば、将来も安定した価値が期待される首都圏の優良物件に気軽に投資できるというメリットがあります。

2.相続や贈与する時に平等に分割しやすい

複数の相続人がいる場合、預金なら簡単に分けることができますが、不動産だけの相続の場合、建物などを物理的に分けるのは難しいです。

しかし、不動産信託受益権なら口数単位で分割でき、相続時や贈与時に均等に分割して分与できるため、遺産トラブルを防ぐ対策になります。

実際、現物不動産を相続する場合、遺産分割の話し合いで問題が生じることはよくあります。遺産トラブルを避け、相続や贈与で公平な分配がしやすくなることはメリットです。

3.不動産管理の手間がほとんどかからない

不動産小口信託受益権の利点の一つは、不動産投資における物件管理の手間が軽減されることです。通常の不動産投資(実物不動産投資)では、物件の管理・メンテナンスが必要です。

入居者の募集や退去の手配、家賃の管理、定期的な清掃や修繕など、不動産オーナーが行うべき業務が数多くあります。そのため、管理業務の手間や煩わしさを感じる投資家も多いでしょう。

しかし、不動産小口信託受益権では、物件の管理は専門の事業者や管理会社が行うため、安心して任せることができます。

ただし、毎月の収支や修繕計画などについては、きちんと把握していくことが重要です。

4.倒産リスクから隔離される

不動産信託受益権のメリットの一つは、倒産時のリスクを軽減する機能があることです。信託された不動産は、もともとの所有者(委託者)が破産しても影響を受けません。

受託者の名義になりますが、信託により管理・運用され、別の独立した財産として扱われます。そのため、受託者が破産しても、その財産は差し押さえの対象になりません。

委託者や受託者のどちらかが破産しても、信託された不動産は保護されます。この倒産時のリスクを軽減する機能は、個人投資家にとって安心感につながるでしょう。

5.資産ポートフォリオのリスク分散ができる

不動産小口信託受益権の利点の一つに、リスク分散があります。この商品では、投資家が資金を一つの不動産に集中投資するのではなく、複数の物件に分けて投資できます。

例えば、5,000万円の資金で不動産投資をする場合、全額を一つの物件に投資する代わりに、いくつかの物件に分散投資することができます。これにより、リスクを分散させることが可能です。

さらに、資金のうち一部を不動産小口信託受益権に投資し、残りの資金を別の金融商品に投資することもでき、ポートフォリオを多様化できます。

不動産投資のポートフォリオは、どの投資商品に資産をどれだけ配分するかを定めることです。

6.節税対策に活用できる可能性がある

不動産小口信託受益権と同じようなスキームには、「J-REIT」や「不動産特定共同事業」があります。

しかし、不動産小口信託受益権には、不動産所得税や相続税の節税メリットがあります。

具体的には、不動産特定共同事業とは異なり、不動産所得税が非課税で登録免許税が安くなることが利点です。

また、相続時には、不動産の価値が実際の取引価格よりも安い路線価や固定資産税評価額で評価されるため、相続税を軽減できることが期待できます。通常、土地は取引価格の8割程度、建物が7割程度と評価されます。

不動産小口信託受益権の5つのデメリットとは?

メリットの多い不動産小口信託受益権ですが、デメリットについても把握しておきましょう。ここでは主なデメリットを5つ紹介します。

それぞれのデメリットを詳しく見ていきましょう。

1.商品数が少ないため購入が難しい場合がある

不動産小口信託受益権のデメリットの一つは、選択肢が限られることです。特定の不動産に関連しているため、商品数が少なく、投資家が望む受益権を見つけるのが難しくなることがあります。

さらに、売り出しと同時に一気に購入希望者が殺到し、取得が難しくなることもあります。投資家が望む受益権を入手するためには、タイミングが重要です。

2.収益や元本が保証されていない

不動産小口信託受益権は収益源が現物不動産なので元本が保証されていない商品です。

空室率や賃料の変動、不動産価格の変動などが影響し、配当金は変動します。

つまり、資産運用がうまくいかない場合、配当金が想定よりも低くなることもあります。

さらに、将来的に不動産の価値が下がった場合、売却時に元本を下回る可能性もあるので、このリスクも理解しておきましょう。

3.利回りは比較的低い傾向がある

実物不動産投資と比較すると、不動産小口信託受益権の利回りは低くなります。

実物不動産投資では、事故や災害時の保険手配、修繕費用の管理、メンテナンスや入居者募集などの作業を投資家が自分で行う必要がありますが、不動産小口信託受益権では、これらの作業を運用会社が代行してくれるため、オーナーは賃料を受け取るだけで済みます。

ただし、その分手数料などのコストがかかるため、投資目的や用途に合わせて、利回りだけでなく他の条件もよく確認してから選択することが必要です。

4.原則として中途解約ができない

不動産小口信託受益権を契約すると、途中で解約することはできません。そのため、将来の突然の資金需要に備えるためにも、契約時に余裕資金を持っておくことが望ましいです。

5.信託報酬などの費用が発生する

不動産を信託受益権とした場合、信託銀行に信託報酬を支払います。信託報酬とは、投資ファンドを運用するためにかかる費用のことです。つまり、不動産小口信託受益権を保有している間は、常にこの費用がかかります。

そのため投資家が受け取る配当金が減少する可能性がありますが、通常、信託報酬は投資ファンドの収益から差し引かれるため、投資家への影響はそれほど大きくありません。

不動産小口信託受益権を相続で利用する際の注意点とは?

不動産信託受益権は、少額から始められる不動産投資として魅力的な商品ですが、投資を検討する際にはいくつかのポイントに注意する必要があります。

ここでは、不動産信託受益権を相続で利用する際に留意すべきポイントについて解説します。

信託開始3年以内に相続が始まった場合

相続が始まる前の3年以内に贈与を受けた場合、贈与分を相続財産に足して相続税を計算する「贈与加算」の対象になります。

しかし、この規定は法定相続人以外の人には適用されません。つまり、孫や実子の配偶者などは、相続税の対象になる財産を受け取らない限り、この贈与加算を気にする必要はありません。

また、法定相続人でも、相続を放棄した場合や、遺産分割で財産を受け取らない場合も同様です。

ただし、財産を取得するという言葉には、「みなし相続財産(※)」も含まれます。したがって、みなし相続財産を受け取った場合は、3年以内の贈与加算の対象となります。

※みなし相続財産とは、相続税を支払う際に、実際には相続されていないものの、法律上相続財産として扱われる財産のことです。

例えば、亡くなった人が生前に贈与したり、遺言で贈ったりした財産などが該当します。

信託期間が終わった場合

信託が終了すると、残余財産は受益者に帰属します。不動産信託受益権では、不動産の受益者がその権利を得ます。

信託期間は市場で信託財産を売却することで終了しますが、その際に財産がいくらで売れるかは不確定です。

売却額が元の投資額を下回ると、投資は失敗となります。また、相続税の節税効果は信託期間終了後に失われます。

当然のことですが、相続の開始時期は予測できません。したがって、相続の開始が3年以内の場合や信託期間の終了後は、当初の期待通りの効果が得られないと言えます。

不動産小口信託受益権はどんな人におすすめですか?

不動産小口信託受益権は、以下のような投資目的や状況を持つ方におすすめです。

少額から優良不動産に投資したい方:都心の一等地にある高額なオフィスビルやマンションなどに、手が届く金額で投資したい方。

不動産管理の手間を省きたい方:物件管理の専門知識や時間がなく、運用をプロに任せたい方。

相続対策・贈与対策を検討している方:不動産の公平な分割をスムーズに行いたい方や、相続税評価額を抑えたい方。

資産ポートフォリオを多様化したい方:株式や債券以外に、不動産という資産を組み入れたい方。

倒産リスクを回避したい方:運用会社の倒産から自身の資産を保護したいと考える方。

不動産小口信託受益権を始めるにはどうすれば良い?

不動産小口信託受益権への投資を始めるには、以下のステップを踏むのが一般的です。

情報収集と提供会社の選定

不動産小口信託受益権を扱っている信託銀行や不動産投資会社、証券会社などの情報を収集します。各社の実績、提供物件の質、手数料、過去の運用実績などを比較検討しましょう。商品情報の確認と相談

興味のある商品の詳細資料を取り寄せ、投資対象となる不動産、予定利回り、信託期間、契約条件、リスクなどを徹底的に確認します。

疑問点があれば、必ず専門家(担当者、税理士など)に相談し、納得できるまで説明を受けましょう。契約手続き

購入を決定したら、申込み手続きを行い、信託契約を締結します。重要事項説明書をよく読み、内容を理解した上で契約に進みます。

不動産小口信託受益権に関するよくある質問(FAQ)

Q:不動産小口信託受益権はいつでも途中売却できますか?

原則として中途解約はできません。契約で定められた信託期間が満了するまで保有することが前提です。ただし、提供会社によっては、投資家同士の相対取引や提供会社への買取相談が可能となるケースもあります。契約前に確認しましょう。

Q:投資期間はどのくらいが一般的ですか?

商品によって異なりますが、一般的には数年から十数年程度の信託期間が設定されています。短期間での投資を目的とした商品は少なく、中長期的な資産形成に向いています。

Q:配当金はどのように受け取れますか?

信託契約に基づき、運用会社から投資家指定の銀行口座へ定期的に配当金が振り込まれるのが一般的です。月ごと、四半期ごとなど、商品の種類によって頻度が異なります。

Q:不動産小口信託受益権は担保として利用できますか?

一般的には、不動産小口信託受益権を直接金融機関の担保として利用することは難しいとされています。現物不動産とは異なり、評価や流動性の面で制約があるためです。個別の金融機関によっては、検討可能な場合もありますので、確認が必要です。

まとめ

不動産小口信託受益権は、少額から都心一等地の優良不動産に投資できる魅力的な金融商品です。投資家は、不動産の管理運用を専門の信託会社に任せることができ、手間なく安定した賃料収入や売却益を期待できます。

不動産小口信託受益権の主な特徴とメリットは以下の通りです。

少額からの投資:高額な現物不動産を小口化することで、より多くの投資家が参加可能に。

プロによる管理:専門家が物件を管理・運用するため、投資家自身の負担が少ない。

相続・贈与の円滑化:口数単位での分割が可能で、遺産分割トラブルの回避に貢献。

資産保全機能:信託財産は委託者・受託者の倒産から隔離され、安全性が高い。

一方で、元本保証がない、流動性が低い、商品数が少ないなどのデメリットも存在します。投資を検討する際は、ご自身の投資目的やリスク許容度を十分に考慮し、信頼できる提供会社から情報を得て、専門家のアドバイスを受けることが成功への鍵となります。

▽自社メディア

不動産投資メディア「Estate Luv」

カンボジア投資メディア「Cambodia All」

▽その他のメディア

「MINKABU不動産」

「幻冬舎ゴールドオンライン」

▽You Tubeチャンネル

「不動産投資の女神チャンネル」

不動産投資、ドル資産など資産形成に関連する様々な情報を発信中