多くの人にとって、1,000万円は大金です。

資産運用をするとしても本格的な運用が可能ですし、逆に全額を失ってしまうと人生に影響が出るという人は多いでしょう。

「資産運用をするのに適したお金であり、失ってはいけないお金」である1,000万円について、当記事ではおすすめの運用方法を5つ厳選して紹介します。

また、資産運用には失敗しないために知っておくべき注意点や成功のコツも解説します。

- 1000万円を資産運用することでインフレ対策になり、福利で雪だるま式に資産が増える

- 資産運用の基本は長期投資。一攫千金は狙わない

- 個人向け国債、投資信託、株式投資、不動産投資、不動産小口投資などがおすすめ

目次

1,000万円を資産運用のメリット

低金利の時代において、銀行に1,000万円を預けても、得られる利息はわずかな額にとどまります。

物価上昇を考慮すると、実質的な利回りはマイナスになる可能性すらあります。

資産運用は、預金に比べて高い利回りを期待できる投資商品も多数存在します。

低金利環境下では、資産を増やすために、より積極的に資産運用をおこなうことが求められます。

そこで1,000万円を資産運用した場合、どのようなメリットを解説します。

1,000万円を資産運用した場合の主なメリットは以下の3つです。

1.インフレ対策になる

インフレとは、物価が上昇していく現象です。

現金で1,000万円を保有していると、時間の経過とともにその価値が低下してしまう可能性があります。

一方、株式や不動産など、適切な資産に投資することで、インフレ率を上回るリターンを得られる可能性があります。

つまり資産運用は、インフレによる貨幣価値の目減りを防ぎ、実質的な資産価値を維持・増やすための有効な手段といえるのです。

2.複利効果による資産の雪だるま式に増える

複利効果とは、投資で得た利益を元本に再投資し、その再投資分にも利息がつくことで、資産が雪だるま式に増えていく現象のことです。

たとえば、100万円を年利5%で投資し、得られた利益を毎年元本に再投資するとします。

1年目は5万円の利益を得て、元本は105万円になります。

2年目は、105万円の5%にあたる5.25万円の利益を得て、元本は110.25万円になります。

このように、元本が増えるにつれて、翌年の利息も増え、さらに元本が増えるというサイクルが繰り返されます。

この複利効果は、時間が経つほどその効果が大きくなります。

10年、20年と長期的に投資を続けることで、複利効果は大きな力を発揮し、資産を飛躍的に増やすことができます。

3.将来の経済的自由度を高められる

資産運用は、単に資産を増やすだけでなく、将来の経済的な自由度を高めることにもつながります。

たとえば、老後資金の準備、子供の教育資金の確保、マイホームの購入など、さまざまなライフプランの実現をサポートしてくれます。

また、不測の事態に備えるための備え金としても活用できます。

資産運用によって得られた収益は、生活費の足しになるだけでなく、新たな挑戦や経験をするための資金としても活用できるでしょう。

1,000万円の資産運用でやってはいけないこと

続いては、1,000万円の資産運用でやってはいけない5つの項目を解説します。

これらの行動は失敗のリスクを高めるので、失敗を避けるためにも覚えておきましょう。

1.一獲千金を狙ってしまう

資産運用の目的はお金を増やすことです。

それだけにお金を大きく増やすことに関心が向きがちで、一獲千金が狙えるようなハイリスク・ハイリターン投資に興味を持つ人がいます。

代表的なのはFXのハイレバレッジ取引や、暗号資産の中でもジョーク的な存在であるミームコインなどでしょう。

これらは短期的に大きな利益を狙える一方で、常に資産の全額を失うリスクと隣り合わせです。

1,000万円もの資産をこのようなリスクにさらすことはおすすめできません。

興味がある場合でも資産のごく一部、全額を失っても感情が動かない程度の金額で楽しむのがよいでしょう。

2.一つの商品に偏って投資する

分散投資は、投資のリスクを抑制するための基本的な概念です。

一つの商品に偏った集中投資はリスクが高く、そのような投資商品と「心中」するリスクをはらんでいます。

集中投資は成功したときのリターンは大きいのですが、過度のリスクを取るのは好ましくありません。

短期的な大儲けよりも、長期的に安定した利益を狙うのが資産運用の基本です。

3.いきなり全額を投資する

手元に1,000万円の資金があるからといって、いきなり全額を投じてしまうこともおすすめしません。

その理由は、時間軸のリスク分散ができないからです。

手元にまとまった資金があっても、敢えて分割投資をしてドルコスト平均法を実践するのが失敗を回避するためのセオリーです。

4.感情が動く金額を投資する

投資は大切な自分のお金をリスクにさらす行為なので、どうしても相場の動きに一喜一憂してしまいがちです。

過度にリスクを取ると感情が動いてしまい、投資する前に持っていた冷静な思考を維持できなくなるおそれがあります。

感情が動くのは、使ってはいけないお金まで投資してしまったり、過度に偏った投資をしたりしている証拠です。

適切に分散してリスクを管理できている資産運用であれば、目先の相場変動で一喜一憂することはないはずです。

相場の動きを特に気にすることなく、粛々と積立投資を続けていくスタイルが理想です。

5.途中でやめてしまう

資産運用をしていると、一時的な相場の逆行によって資産が目減りしたり、含み損を抱えたりすることがあります。

長期目線ではそれも織り込み済みのことなのですが、大切なお金が減ったことに狼狽して、途中でやめてしまうのはおすすめできません。

状況によっては、最も損が大きいタイミングで撤退してしまう可能性もあります。

ドルコスト平均法を実践している場合、短期的な値下がりはむしろ「多く買うチャンス」です。

その思考で運用を続けられる人は、資金管理とリスク抑制ができているといえるでしょう。

1,000万円あれば可能なおすすめの運用方法5選と始め方

1,000万円あれば資産運用の選択肢は広くなりますが、だからといって何でもよいわけではありません。

そこで1,000万円あれば可能な資産運用のうち、5つを厳選して紹介します。

1.個人向け国債

日本政府が発行した債券を国債といいます。

その国債のうち個人向けに売り出されているのが、個人向け国債です。

最大のメリットは元本保証であることで、当記事で紹介している運用方法のうち元本が保証されているのは個人向け国債のみです。

低リスクなので利回りは決して高くはありませんが、「変動10」であれば適用利率が0.49%(第167回)です。

0.1%を大幅に下回っている銀行の定期預金と比べると有利な運用方法といえます。

今後は日本のマイナス金利政策が終了することで金利の上昇が予想されており、これが現実になると個人向け国債の金利も高くなる可能性があります。

以下では、個人向けの国債のメリット・デメリットを紹介します。

・個人向け国債のメリット

安全性が高い

国が発行するため、デフォルトのリスクが極めて低く、元本割れの心配が少ない点が大きな魅力です。

預金保険制度の対象外となる大口の資金を安全に運用したい場合などに適しています。

税制面での優遇されている

一部の個人向け国債は、利子の非課税や分離課税といった税制上の優遇措置が適用される場合があります。

長期的な資産形成をしたい方や、税負担を軽減したい方にとってはメリットとなります。

購入・換金の手続きが比較的簡単

銀行や証券会社などで手軽に購入でき、満期時には自動的に元本と利子が払い戻されます。

また、一部の国債では中途換金も可能です。

・個人向け国債のデメリット

利率が低い

一般的に、株式や投資信託などに比べて利率が低く、短期間で大きなリターンを得たい方には不向きです。

インフレが進む場合には、実質的な利回りがマイナスになる可能性もあります。

運用期間が長めに設定されている

個人向け国債の多くは、満期までの期間が比較的長めに設定されています。

そのため、短期的な資金運用には適していません。

2.投資信託・ETF(上場投資信託)

運用をプロのファンドマネージャーに任せることができ、株式や債券などの投資商品が「詰め合わせパック」のようになったものが投資信託やETFです。

特定のテーマに沿って運用しているものや、「インデックス型」といって市場全体の動向を示す指数と連動するように運用されているものなど、さまざまな銘柄があります。

1,000万円の運用であれば、インデックス型がおすすめです。

その理由は、分散性の高さと長期的な成長力です。

たとえば日経平均株価と連動するインデックス型投資信託であれば、同指数に組み込まれている225銘柄に分散投資をしているのと同様の効果を得られます。

インデックス型の投資信託には、他にも米国の株価指数であるS&P500やニューヨークダウ平均などと連動する銘柄や、世界の主要国の株価指数を組み込んだ銘柄などがあります。

これらも分散性に優れており、長期的な株式市場の成長を資産形成につなげることができます。

なお、インデックス型投資信託の中で証券取引所に上場している銘柄群をETFといいます。

上場基準を満たしていることから運用の透明性が高いため、インデックス型投資信託へ投資するならETFもおすすめです。

投資信託やETFの主なメリット・デメリットは以下になります。

・投資信託・ETFのメリット

手軽に分散投資ができる

投資信託は、複数の企業の株式や債券などを組み合わせて運用されています。

そのため、一つの銘柄に集中投資するリスクを分散することができ、初心者でも比較的安全に投資を始められます。

プロが運用する

投資信託は、経験豊富なファンドマネージャーが運用するため、専門的な知識がなくても、プロの運用ノウハウを活用することができます。

少額から積立投資が可能

少額から始められる積立投資に対応している商品が多く、無理なく資産形成を進めることができます。

また、時間分散効果により、市場の変動リスクを軽減する効果も期待できます。

・投資信託・ETFのデメリット

手数料がかかる

運用管理費や信託報酬などの手数料がかかるため、運用成績の一部が手数料として支払われます。

過去の運用成績が将来の成績を保証するものではない

過去の運用成績が良いからといって、将来も必ず良い成績になるとは限りません。

解約時期によっては損失が出る可能性がある

投資信託は、株価の変動の影響を受け、基準価額が変動します。

そのため、解約時期によっては、購入時よりも基準価額が下落し、損失が出る可能性があります。

3.株式投資

「投資といえば株」というイメージをお持ちの方は多いと思いますが、一口に株式投資といっても投資スタンスはさまざまです。

デイトレードといって1日に何度も短期売買を繰り返して利益を狙う投資もあれば、配当や優待狙いで長期保有する投資もあります。

1,000万円の運用方法としては長期目線の投資をおすすめします。

大型株(時価総額の大きな有名企業の株式)やバリュー銘柄(株価が割安になっている銘柄)を中心に、一度買ったら長期的に保有して株価上昇や配当収入を狙うといった安定的な投資がよいでしょう。

株式投資には主に以下のメリット・デメリットがあります。

・株式投資のメリット

高いリターンが期待できる

預金よりも高い利回りが期待できるため、資産を増やしたい方にとっては魅力的な投資手段です。

特に、成長性の高い企業に投資することで、大きな収益を得る可能性があります。

企業の成長に貢献できる

株式を購入することで、その企業の株主となり、企業の成長に貢献することができます。

企業が成長すれば、株価が上昇し、配当金も増える可能性があります。

株主優待を受けられる

一部の企業では、株主に対して株主優待として、自社製品の割引や旅行券などの特典を提供しています。

投資と同時に、お得なサービスを受けることができます。

・株式投資のデメリット

元本保証がない

株式投資は元本が保証されているわけではありません。

株価は常に変動しており、購入した時よりも価格が下落し、損失が出る可能性があります。

情報収集と分析が重要

投資する企業の業績や業界動向などを常に把握し、分析する必要があります。

情報収集に手間がかかるだけでなく、誤った判断をしてしまうリスクもあります。

心理的な負担が大きい

株価の変動に一喜一憂し、心理的な負担が大きくなる可能性があります。

特に、短期的な売買を繰り返す場合には、その傾向が強くなります。

4.不動産投資

1,000万円の自己資金があれば不動産投資も視野に入ります。

収益物件を購入する際には金融機関からの融資を利用するケースが大半ですが、その場合でも2~3割程度の自己資金があったほうが審査に通りやすくなります。

仮に購入する物件の価格が3,000万円だとすると、1,000万円はその3割強に当たります。

つまり、1,000万円あれば3,000万円台の収益物件が視野に入るということです。

自己資金が少ない人は購入できる物件の選択肢が狭くなりますし、審査にも通りにくくなります。

そのため、不動産投資は1,000万円規模の資金を運用できる人の特権といえます。

不動産投資の主なメリット・デメリットは以下の通りです。

・不動産投資のメリット

安定した収入源になる

不動産投資は、賃貸収入を得ることで安定した収入源を確保できます。

株や債券などの金融商品と比較して、比較的安定したキャッシュフローを得ることが可能です。

資産形成になる

不動産は有形資産であり、将来的な資産の形成に繋がります。

不動産価格が上昇すれば、売却益を得ることもできます。

また、インフレに強い資産としても注目されています。

節税になる

不動産投資には、所得税や相続税の節税効果が期待できます。

経費として認められる項目が多く、所得を圧縮することが可能です。

・不動産投資のデメリット

初期費用が高い

不動産投資は、初期費用が非常に高額になることが多いです。

物件購入費用だけでなく、諸経費やリフォーム費用なども必要になります。

空室リスク

賃貸物件の場合、入居者がいない空室期間が発生する可能性があります。

空室期間中は収入が途絶えてしまうため、家賃収入が安定しないリスクがあります。

管理の手間

賃貸物件を管理するためには、入居者の募集、契約手続き、家賃の回収、修繕など、さまざまな手間がかかります。

自分で管理するか、不動産管理会社に委託するか、どちらにしてもコストがかかります。

5.不動産小口投資

先ほど紹介した不動産投資は、アパートやマンションなど実際の収益物件を購入する、現物の不動産投資です。

それに対して、ここで紹介する不動産小口投資は、その名のとおり不動産を小口化することで参入しやすくなっている商品です。

REIT(不動産投資信託)や不動産クラウドファンディングなど、不動産を小口化した商品はいくつかありますが、近年では東京など大都市圏にある都心オフィス物件の小口化商品が注目を浴びています。

こうした物件を一棟単位で購入するとなると数億円、数十億円の資金を要しますが、小口化商品であれば数百万円程度の投資で優良オフィス物件への投資が可能になります。

ACNの「Aシェア」は1口が100万円で、最小投資口数は5口です。

つまり、500万円から東京都心の優良オフィスビルへの投資ができます。

1,000万円あれば10口を購入でき、オフィス物件からの長期的かつ安定的な不動産収入が期待できます。

不動産小口化商品のメリット・デメリットは以下の通りです。

・不動産小口投資のメリット

専門的な不動産運営知識が不要

プロの運用会社が物件の選定から管理・運営まで一括しておこなうため、投資家自身が不動産経営の専門知識を持つ必要がありません。

賃貸借契約の締結、テナント管理、修繕計画の策定など、煩雑な実務作業から解放され、純粋な投資商品として不動産に関われます。

不動産投資としては少額で投資が可能

高額な不動産投資を小口化することで、個人投資家では手が届かないような優良物件への投資機会が得られます。

たとえば、数億円規模の商業施設や都心のオフィスビルでも、数百万円程度の資金で投資に参加できます。

これにより、投資家は資金規模に関係なく、不動産市場への参入障壁を下げることができ、ポートフォリオの分散化も実現できます。

・不動産小口投資のデメリット

運用の自由度の制限されている

投資家自身で物件の運用方針を決定することができず、運用会社の判断に委ねることになります。

たとえば、物件の改装や用途変更、賃料の設定など、重要な経営判断に関与できない場合が多く、投資家の意向が必ずしも反映されない可能性があります。

投資リスクの把握が困難

小口化により投資しやすくなる一方で、物件の詳細な状況や運営実態を直接確認することが難しくなります。

また、運用会社の経営状態や運用方針の変更など、投資家にとって見えにくいリスク要因も存在し、投資判断に必要な情報が十分に得られない可能性があります。

資産運用を成功させるためのコツ

続いて、実際に1,000万円を運用するにあたって、成功させるためのコツを解説します。

これらのコツを知っているか否かで結果が大きく変わる可能性があるため、しっかり理解するようにしてください。

1.長期、積立、分散を意識しよう

投資で失敗を回避しつつ成功を目指すには、リスクを抑えることが大切です。

投資にはさまざまなリスクがありますが、リスクを平たくいえば「資金を減らしてしまう可能性」のことです。

元本保証でない限りリスクをゼロにすることはできませんが、「長期」「積立」「分散」の3原則を徹底することでリスクを軽減することは可能です。

「分散」とは、異なる性質の運用方法に資金を分散するという意味です。

国や地域の分散、株式や債券など商品の分散により、特定の投資商品で損失が発生したとしても分散投資をしていれば、運用資産全体が大きなダメージを被ることを回避できます。

これは「卵を1つのかごに盛るな」という投資格言でも言い表されている投資の基本です。

「長期」と「積立」は時間軸でのリスク分散です。

1,000万円を一度に投資するのではなく複数回に分け、たとえば10万円ずつ毎月投資していくといった手法が有効で、これにより価格変動のリスクを平準化することができます。

これはドルコスト平均法と呼ばれ、広く用いられている有効性の高い手法です。

2.複利効果を味方につけよう

資産運用で得られた運用益を再投資すると、1回目よりも2回目のほうが元本は多くなります。

それを繰り返していると運用益が運用益を生むようになるため、資産は加速度的に増えていきます。

これは複利と呼ばれ、運用期間が長くなるほど複利効果は大きくなります。

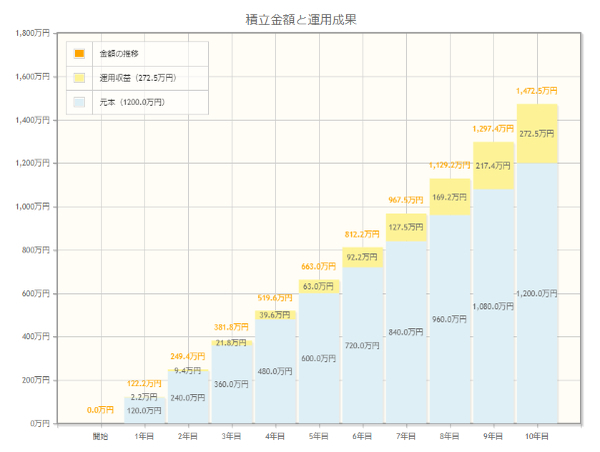

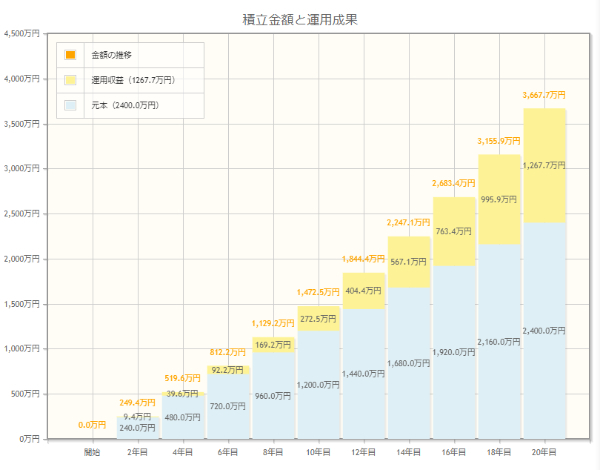

その効果を、金融庁のシミュレーションツールを使ってご覧いただきましょう。

毎月10万円ずつ積み立て、年利4%で運用をした場合の10年後と20年後を比較してみます。まずは、10年後です。

・毎月10万円ずつ積み立てた場合のシミュレーション

10年後には元本が1,200万円で運用益が272万5,000円、合計147万5,000円になります。

黄色部分が運用益で、毎年その部分が加速度的に大きくなっているのが分かります。

・毎月20万円ずつ積み立てた場合のシミュレーション

次は、20年後のシミュレーションです。

元本はそのまま2倍になっているだけですが、黄色部分がより大きくなって1,267万7,000万円となりました。

運用期間は2倍ですが、金額は2倍以上になっています。これが複利効果で、資産運用ではこれを味方につけることが大切です。

3.資産防衛の重要性を理解しよう

「資産運用はお金を増やすためのもの」というイメージが強いと思いますが、これはある一面に過ぎません。資産運用には資産防衛の役割もあります。

2022年頃から米国を始めとする主要国ではインフレが進行し、その波は日本にも押し寄せています。

2024年1月に発表された消費者物価指数は前年同月比で2.2%上昇しており、日本でもジワジワとインフレが進行していることがわかります。

2.2%のインフレは、「現金の価値が2.2%目減りすること」でもあります。

預貯金だけで資産を保有していると、インフレによって実質的な価値が目減りするおそれがあるため、株式や不動産など現金以外の資産にしておくことが資産防衛につながります。

4.ドルコスト平均法を実践しよう

先ほど、時間軸のリスク分散の手法としてドルコスト平均法を紹介しました。

長期投資において有効性の高い手法で、投資期間が長くなるほどリスク抑制効果が高くなります。

1,000万円を分割して投資するのはもちろん、その後の投資も積み立ての形でおこなうことをおすすめします。

5.NISAやiDeCoなどの税優遇制度を活用しよう

資産運用で得られた運用益には、税金がかかります。税率は一律で20.315%です。

運用で利益を上げても約2割が税金になってしまうわけですが、一定の条件を満たすとこれが無税になる制度があります。それが、NISA(ニーサ)とiDeCo(イデコ)です。

これらの制度は主に株式や投資信託、ETFを投資対象としているため、当記事で紹介している運用方法のうち株式、投資信託、ETFでの運用を検討している方はしっかり活用したいところです。

特に2024年1月から制度が大幅に拡充されたNISAは利用価値が高いので、次章で詳しく解説します。

投資信託や株式に投資するなら活用したいNISA制度

運用益にかかる税金を無税にできるNISAについて、iDeCoとの違いも交えつつ解説します。

1.2024年から始まった新NISA制度

NISAは以前からあった制度ですが、2024年1月からは制度が大幅に拡充されました。

それまでは時限的制度だったものが恒久化され、非課税期間も無期限になりました。

さらに投資枠の上限も1,800万円となり、本格的な資産運用に耐えうる制度へと進化しています。

一般的に「新NISA」と呼ばれているのは、制度が拡充された新制度です。

新NISAには、2つの投資枠があります。

1つは「つみたて投資枠」で、もう1つは「成長投資枠」です。

それぞれ購入できる対象や購入方法が異なるため、両枠の特性を知っておく必要があります。

2.つみたて投資枠で買える商品

新NISAのつみたて投資枠で買えるのは投資信託です。

投資信託の中でも「長期の積立、分散投資に適した一定の投資信託」と定義されており、当記事で紹介しているインデックス型投資信託などが含まれています。

「つみたて」という名称のとおり、証券会社の口座では通常買付ではなく積立買付の注文により購入ができます。

3.成長投資枠で買える商品

新NISAのもう1つの投資枠である成長投資枠で買えるのは、投資信託に加えて個別株やETFです。

つみたて投資枠で対象になっている投資信託も含まれているので、より対象が広い投資枠と理解しておくとよいでしょう。

新NISA全体で設けられている1,800万円のうち、成長投資枠の上限は1,200万円です。

成長投資枠のほうが対象は広いのでたくさん買いたいところですが、最大で1,200万円なので、新NISAの投資枠を全部使い切るのであれば、残りの600万円分はつみたて投資枠を利用することになります。

出典:金融庁 NISAを知る

4.iDeCoとの違い

NISAとよく比較されるのが、iDeCoです。

どちらも資産運用に関する税の優遇制度ですが、iDeCoは老後資金づくりに特化した制度です。

掛金(積立金)を所得控除できるなど節税効果は大きいのですが、60歳まで引き出すことはできないので、後資金専用であることがわかります。

両制度は併用することができるので、どちらか一方に決めるのではなく、メリットをうまく使い分けるとよいでしょう。

出典:iDeCo公式サイト

まとめ

1,000万円は本格的な資産運用が可能な金額であり、同時に失ってはいけない大金です。

当記事ではおすすめの運用方法を5つ紹介し、それに併せて活用したい税の優遇制度についても解説しました。資産運用は、長期目線で取り組む人生設計の一部です。

短期的な値動きに振り回されることなく、「トータルで勝つ」というゴールに向けて着実に歩み続けることが大切です。