Guide

事業承継での不動産の活用方法

効果的な事業承継のためには不動産を有効活用する事をおすすめします。株式を評価する場合、会社保有の財産についても相続税法上の評価額を算定して株式評価に反映されるので、会社が不動産を保有すれば個人事業と同様に、相続税の負担軽減につながります。

個人事業主の事業承継

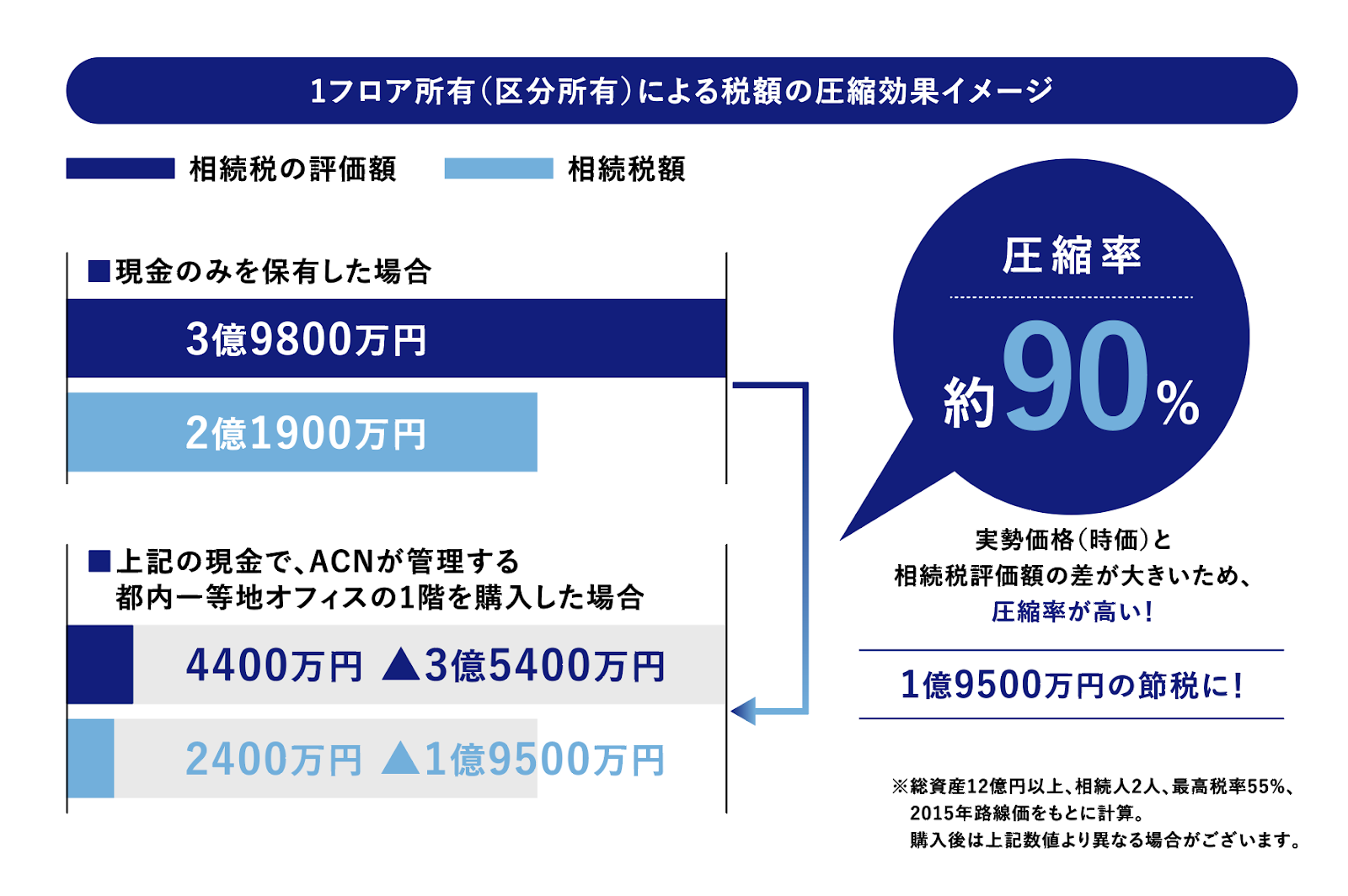

個人事業主の事業用資産には不動産、預貯金、商品、機械設備、売掛金などがありますが、相続財産は預貯金や有価証券で保有するよりも不動産の方が、相続税が低くなると言われています。相続税は国税庁の「財産評価基本通達」によって評価すると不動産の相続税評価額は実勢価格より2〜3割低くなります。さらに賃貸ならば土地と建物はそれぞれ貸家、貸家建物付きと評価されるので評価額が下がります。

法人の事業承継

事業用資産は株式会社などの所有となっていますので、オーナー社長が保有している株式が相続の対象となります。実は、株価の算定も会社の財産をもとにするため、個人財産を扱う際の考え方と同様に、不動産を所有することで相続税評価額を下げることができます。

不動産活用のコツ

不動産を活用するためには「下落リスク」を考慮した上で、「優遇税制」を活用することがポイントです。

1. 時価の下がりにくい都市部の物件

現預金を不動産に変えて相続税評価額を抑えるためには、時価の下落リスクが少ない都市部の不動産を保有するのが得策です。これは、相続税評価額を下げ、かつ将来に不動産を売却するときでも資産価値が保たれるためです。

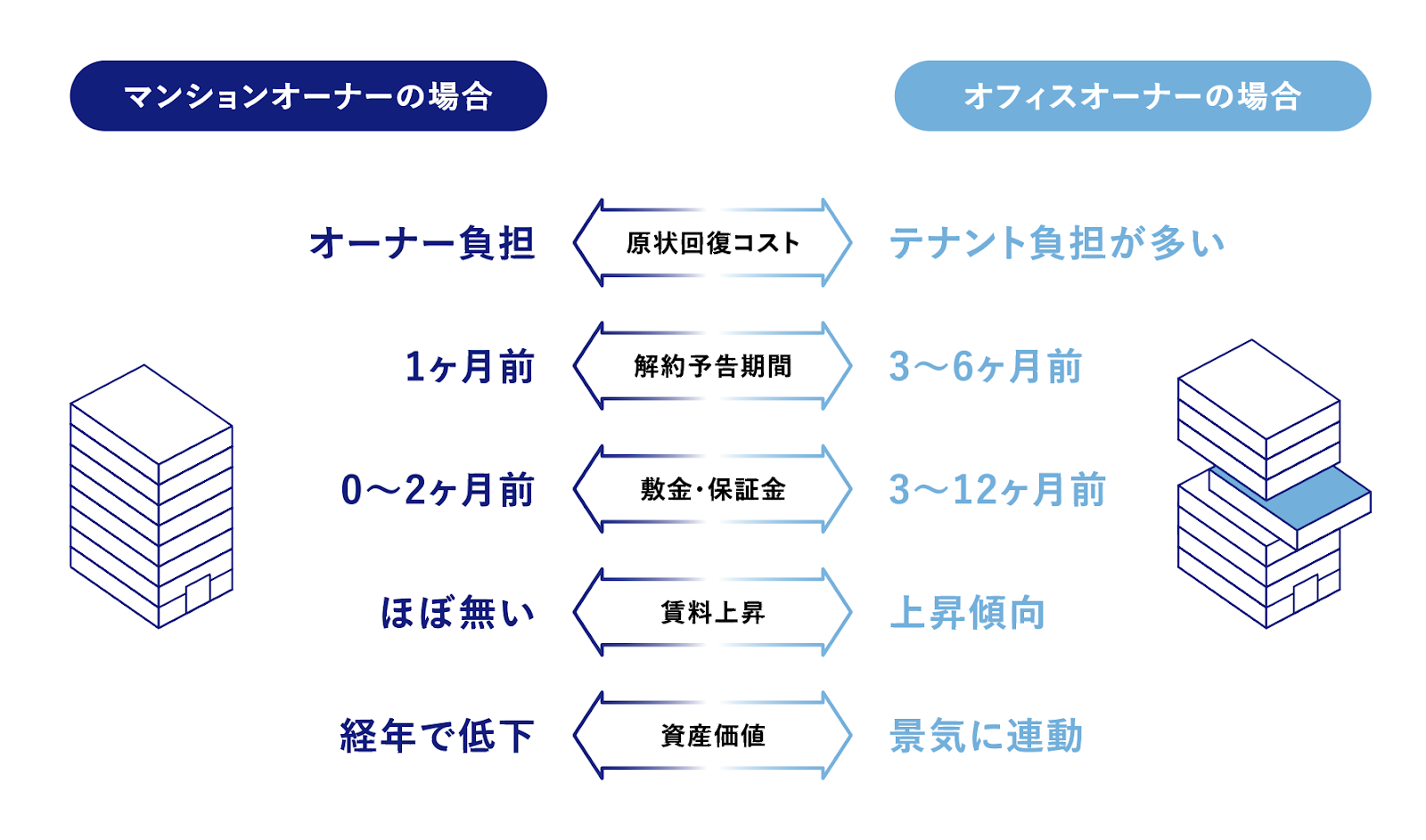

2.マンションよりも「オフィス」がおすすめ

オフィスビルはマンションに比べて、原状回復コスト、解約予告期間、敷金・保証金、賃料、資産価値において様々なメリットがあります。

3. 設備投資の一環として優遇税制で活用

法人が不動産を取得する用途としては、事務所、店舗、工場、社宅、収益用物件などさまざまなものが考えられます。いずれの場合も、土地や建物にだけでなく、備品や機器などの設備にも投資することになります。設備投資では少額減価償却資産の特例や中小企業等投資促進税制などの優遇税制を活用し、トータルの税額を抑える工夫も有効です。

4. 必要に応じて不動産で調整

後継者には事業用不動産や法人の株式を承継させ、後継者以外の相続人には自家用不動産や収益用不動産を承継させるというように、遺産を公平に配分するためのツールとして不動産を活用する方法があります。

不動産を取得する際の注意点

事業継承として不動産を取得する際に注意点をいくつかご紹介します。

1. 取得時から3年以内は「通常の取引価格」で評価

法人で不動産を取得した場合、取得から3年以内の不動産は相続税評価額ではなく通常の取引価額で評価します。「通常の取引価額」というのは時価を意味しますので、事業承継が取得時から3年以内であれば節税効果はほぼ期待できないということになります。

2. 地価高騰のリスク

不動産取得後、地価が高騰することで自社株の評価も高くなってしまう場合があります。そのリスクを回避するには、区分所有物件などの物件価格に占める地価の割合が低い不動産がおすすめです。

3. 「特定資産」は状況次第で納税猶予制度の対象外に

株式や不動産などの「特定資産」は、総資産に対する保有比率が70%以上、もしくは総収入に対する収入割合が75%以上になると、贈与税や相続税の納税を猶予する制度である中小企業経営承継円滑化法の適用対象外となります。