Guide

相続税対策

相続で支払う税金の種類

土地や建物(オフィスビル・マンション・一戸建て等)の相続で支払う税金は「登録免許税」「相続税」の2種類です。「登録免許税」は法務局で登記申請時に支払う税金で、「相続税」は税務署で基礎控除を超えた際に支払う税金になります。

登録免許税とは

土地や建物の所有者を明確にするために登記簿へ情報を登録することを「登記」といいますが、相続した場合は当然所有者が変わることになるため「所有権移転登記」を行う必要があります。その際に掛かる税金が「登録免許税」です。

【相続、所有権の保存】

固定資産税評価額×0.4%

【売買、その他(贈与・交換等)】

固定資産税評価額×2%

※免税措置や軽減税率の適用により上記税率とは異なる場合があります。

固定資産税評価額とは、国が定めた固定資産評価基準に基づいて市町村が決定しており、評価額は3年毎に見直されます(評価替え)。

※基準年度以外でも地価が下落傾向にある場合は時点修正により評価額が修正されたり、土地の区画・形質の変更や地目の変更などがあった場合に改めて評価されたりします。

この評価額は、土地については国土交通省が毎年定めている公示地価の70%を目処に計算されます。また、建物については建築費の6割前後での評価となります。

相続税とは

人の死亡などによって財産を相続した人または遺贈により取得した人に対して課税される税金が「相続税」です。遺産総額から下記の基礎控除額を差し引いた金額に対して課税されます。基礎控除額を超えない場合は相続税の申告をする必要も納税する必要もありません。

【基礎控除額】

3000万円+600万円相×相続人の数

※遺産総額から基礎控除額を差し引いたものを「課税遺産総額」と言います。

例えば、配偶者のみだと3600万円、配偶者と子供1人だと4200万を差し引いた金額が課税遺産総額になります。この総額が大きければ大きいほど納税する金額も多くなるということです。

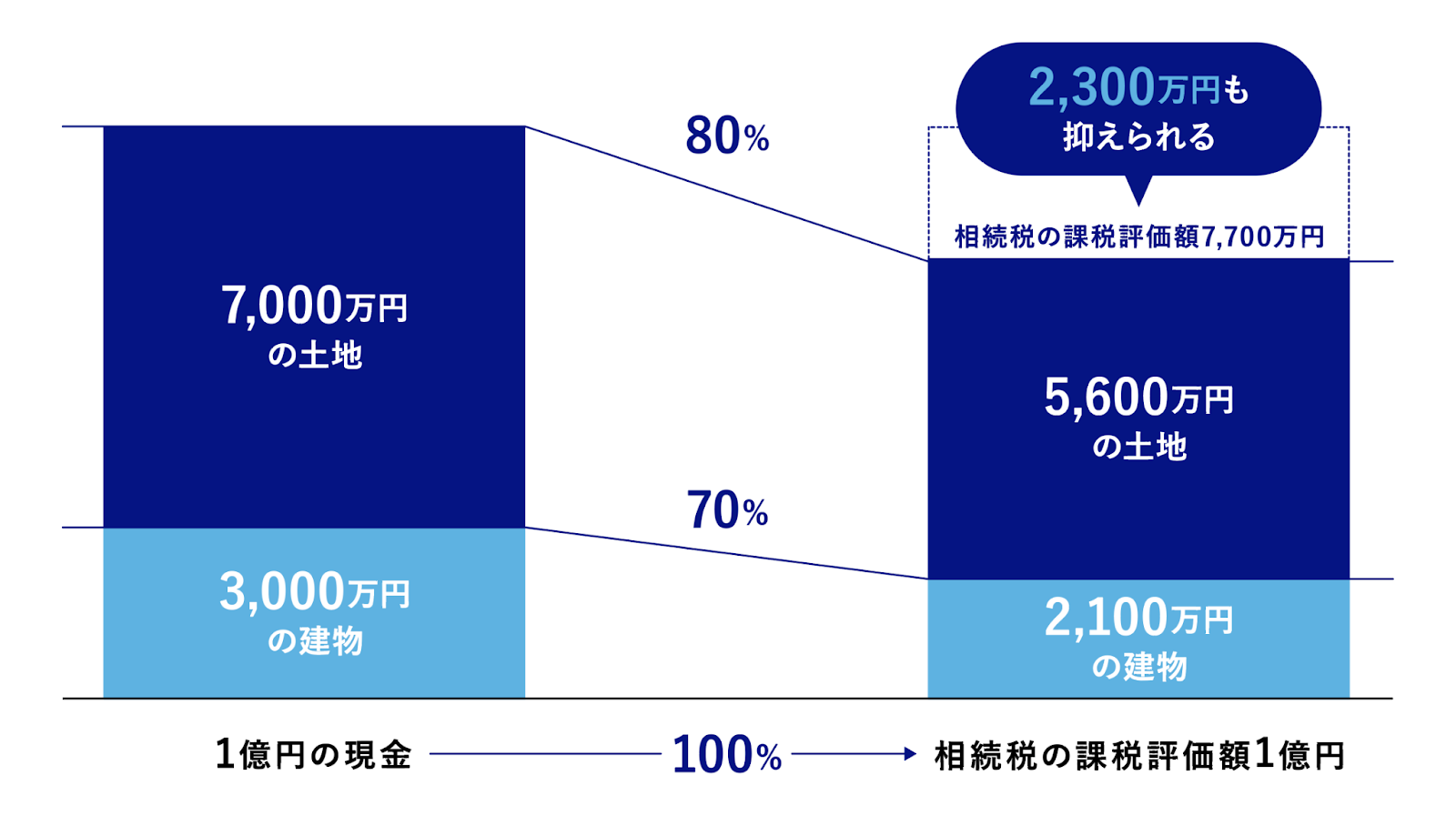

現金よりも不動産を相続した方が良い理由

不動産の相続で掛かる税金について説明しましたが、現金より不動産の方が節税になると言われている理由は、土地や建物の評価の仕方にあります。一般的に路線価だと実勢価格の80%程の評価(土地)になり、固定資産税評価額は建築費の60%程の評価(建物)になります。さらに、「貸家建付地」なら上記評価額から20%程が減額され、「小規模宅地等の特例」が適用できる場合は土地の評価額を最大80%減額できます。

ただし、不動産であれば何でも良いという訳ではなく、不動産の価値が下がるリスクやすぐに現金化ができないといったリスクを考慮する必要があります。