「不動産小口化商品」とは、不動産を小口化して複数の投資家に販売する商品で、比較的少額から不動産投資を始められる点が魅力です。

そんな不動産小口化商品を相続税対策に使いたいと考えている人もいるのではないでしょうか。

本記事では、不動産小口化商品で相続税を減らせる仕組みを解説します。

また、不動産小口化商品のうち相続税対策として使える種類はどれか、それぞれの不動産小口化商品がどのように違うのかについても詳しく解説します。

- 不動産小口化商品は、不動産を少額から購入できるため、個人投資家でも都心部の優良物件に投資が可能です。

- 相続税対策として有効な種類(任意組合型、賃貸型、不動産信託受益権型)があり、現金よりも相続税評価額を圧縮できる可能性があります。

- 相続時の分割が容易であることや、不動産管理の手間が不要である点も大きなメリットです。

- 一方で、流動性が低い、利回りが一般的な不動産投資より低い、不動産固有のリスクがあるといった注意点も理解しておく必要があります。

目次

不動産小口化商品とは?

「不動産小口化商品」とは、不動産を1口数万円程度から、高額なものでも1口1,000万円程度(商品、種類により異なる)に小口化して販売される商品です。

おもに立地の良い場所で高い資産価値のある物件(たとえば、都心のオフィスビルなど)が商品となります。

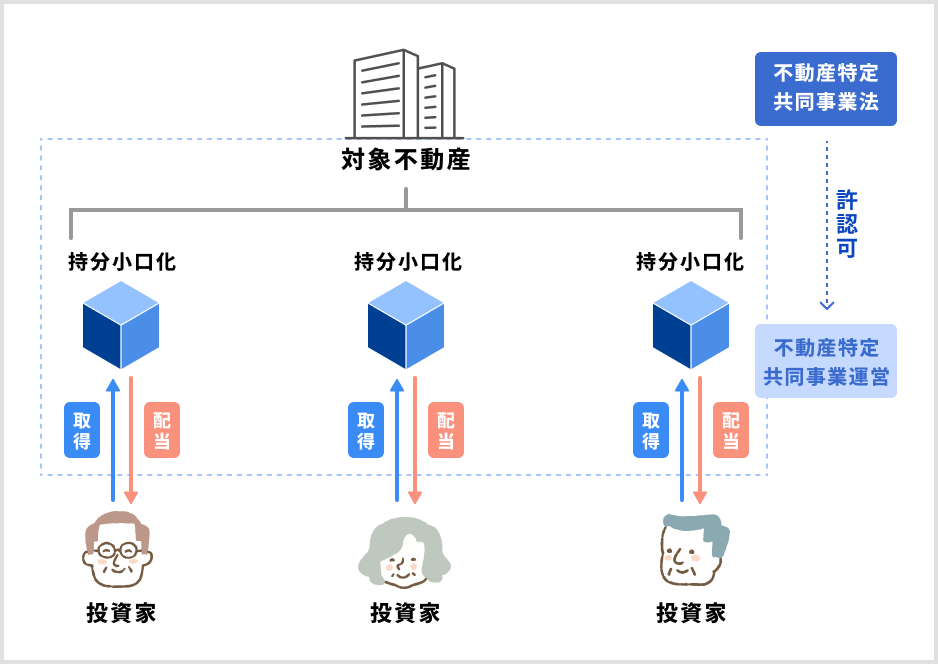

好立地で資産価値が高い不動産は価額や家賃の下落リスクが少なく、また利便性が高いため空室リスクも少ない良物件であることから、高額になりやすくなります。そのため単独の出資者が購入することは難しいケースが多いといえます。

不動産小口化商品が注目されている理由とは?

不動産小口化商品は、少額から始められる手軽さ、プロが選定した優良物件への投資機会、そして相続税対策としての有効性から注目を集めています。

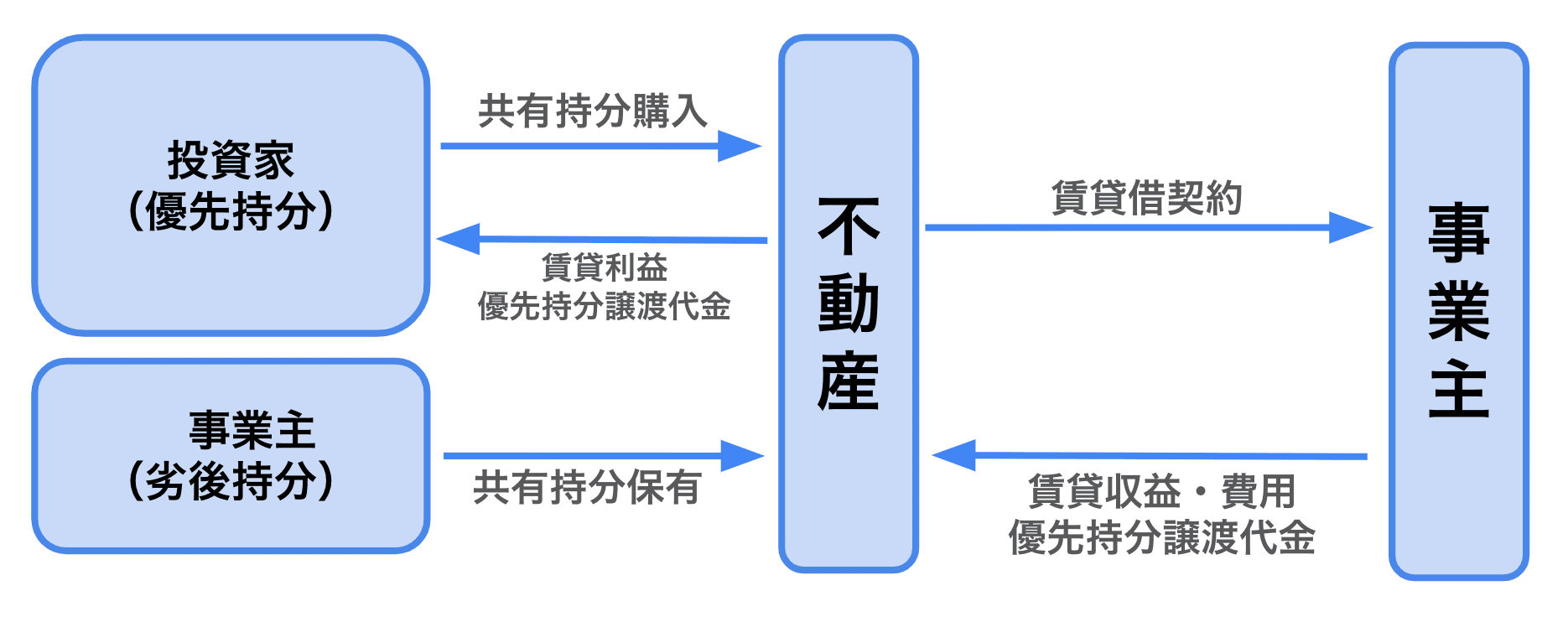

高額で個人での購入が難しい都心のオフィスビルなど、好立地で資産価値が高い物件が主な対象となります。これらの物件は、価値や家賃の下落リスク、空室リスクが低く、安定した収益が期待できます。複数の投資家が共同出資するため、各投資家は自身の出資額に応じた持分を取得し、運用益を配当金として受け取ります。

【図1】不動産小口化商品のイメージ(不動産特定共同事業法に基づくもののケース)

不動産小口化商品の種類

不動産小口化商品には、不動産特定共同事業法(不特法)に基づく「匿名組合型」「任意組合型(現金出資型と現物出資型がある)」「賃貸型」と、金融商品取引法に基づく「J-REIT(不動産投資信託証券)」「不動産信託受益権型」があります。

不動産小口化商品でも通常の現物不動産と似た扱いになるものがある

不動産小口化商品は、小口化され複数の出資者が権利を所有することが特徴です。

この中には、少額資金で不動産投資ができるだけでなく、通常の不動産と同じように相続税対策も可能なものがあります。

上で紹介した5つの種類のうち、不特法に基づく3つのうちの「任意組合型」「賃貸型」2つと、金融商品取引法に基づく「不動産信託受益権型」は、通常の不動産投資と同じように相続税対策として節税効果があります。

不動産小口化商品が相続税対策に有効となる仕組みとは?

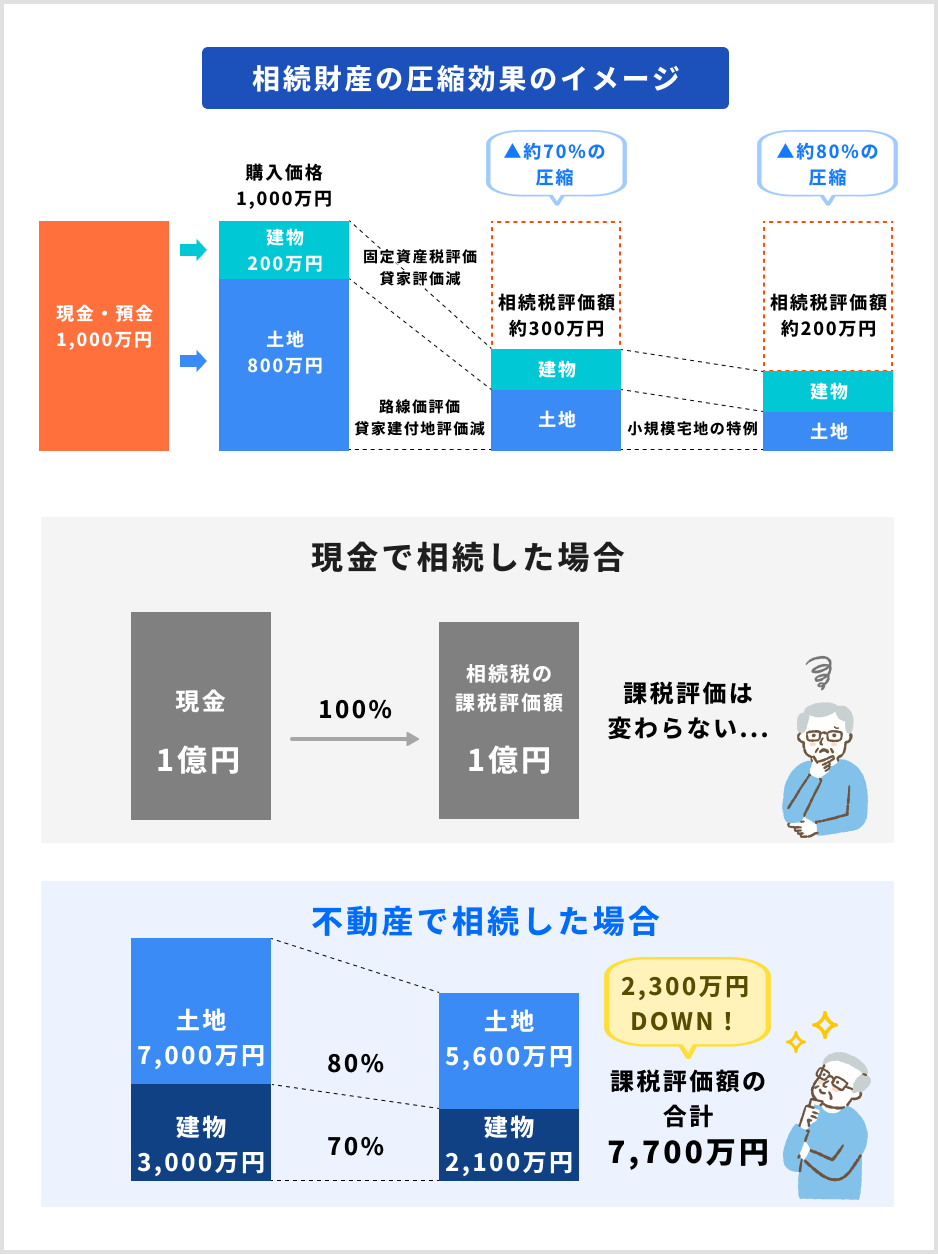

現金などの金融資産よりも、不動産のほうが相続税を節税できることをご存知でしょうか。これが不動産小口化商品の一部の種類にも当てはまります。動産小口化商品は相続税対策=節税になるといっていいでしょう。

不動産投資のメリットとして、相続税対策のために不動産を活用できるという話を聞いたことがあるかもしれません。

これは、同じ時価の金融資産と不動産を比較すると、不動産のほうが相続税評価額が低くなることが理由です。

現金よりも不動産で相続税評価額が下がる仕組みとは?

同じ時価(市場での実勢価格)を持つ現金と不動産を比較すると、不動産の相続税評価額は時価よりも低く評価されるため、現金を不動産に換えることで相続財産全体の評価額を圧縮できます。

評価額の違い: 現金や預貯金は額面通り、株式は相続開始日の終値で評価されます。一方、不動産の相続税評価額は、土地は路線価(時価の約80%)、建物は固定資産税評価額(時価の約50〜70%)を基に算定されます。

圧縮効果: この時価と相続税評価額の差額分、相続財産の評価額を下げることが可能です。

賃貸物件の優遇: さらに、居住用物件よりも賃貸物件(貸家建付地や貸家)は、利用権などが設定されているとみなされ、自用地評価額から一定割合が減額されるため、相続税評価額がより低くなります。

【図2】不動産を活用した相続財産の圧縮効果(イメージ)

相続税評価額は、不動産の場合は主に路線価を用います。路線価は時価のおおむね80%程度になるよう設定されています。

※住所によって異なるケースがあるため、正確な路線価や評価額は「路線価図・評価倍率表」を参照してください。

また居住用物件よりも賃貸物件のほうが、さらに相続税評価額の率は低くなります。

※空室の有無など稼働状況は加味されます。

ここから、相続税の節税効果を期待して、土地などの資産を多く持っている人は賃貸物件を所有し、不動産経営をおこなうケースが増えることにつながっています。

参考:国税庁 No.4602 土地家屋の評価>アパート等の貸家の評価

小規模宅地等の特例制度はどのように適用されますか?

また「小規模宅地等の特例」という制度があります。相続や遺贈によって取得した財産について、特定の条件を満たす宅地等がある場合には、その宅地等のうち一定の面積までの部分について、決められた区分ごとの割合を適用し減額できる制度です。

「小規模宅地等の特例」は、居住用の自宅の相続税に用いられることが多いですが、事業用の不動産にも適用可能です。この制度を用いることで50%から80%の減額が可能です。このように、「現物不動産」は相続税対策に有効です。

なぜ不動産小口化商品が相続税対策として注目されているのか?

不動産小口化商品が相続税対策として注目されるようになった背景には、生前贈与のルール変更があります。

以前は、暦年課税制度(年間110万円までの贈与が非課税)を活用した生前贈与が一般的な節税策でしたが、近年、相続開始前3年以内だった生前贈与加算の対象期間が7年に延長されました。

この制度変更により、生前贈与による節税効果が薄まり、他の対策への関心が高まりました。その中で、少額から始められ、管理の手間も少ない不動産小口化商品が、新たな相続税対策として注目を集めています。

参考:国税庁 No.4161 贈与財産の加算と税額控除(暦年課税)

相続税対策ができる不動産小口化商品の種類と特徴とは?

不動産小口化商品には前述のとおり、不動産特定共同事業法(不特法)に基づく「匿名組合型」「任意組合型」「賃貸型」と、金融商品取引法に基づく「J-REIT(不動産投資信託証券)」「不動産信託受益権型」の5つがあります。

このうち、不動産特定共同事業法(不特法)に基づく「任意組合型」「賃貸型」と、金融商品取引法に基づく「不動産信託受益権型」が相続税対策に有効です。

ここではこの3つの不動産小口化商品を比較して解説します。

【図】相続税の節税効果が見込める不動産小口化商品の比較

| (1)任意組合型(*1) | (2)賃貸型 | (3)不動産信託受益権型 | |

|---|---|---|---|

| 事業主体 (不動産の帰属) |

出資者(=組合員)の共有 | 出資者の共有 | 出資者(=受益者)の共有 |

| 法的性質 (商品特性) |

組合出資持分 | みなし有価証券 | |

| 1口あたりの出資金額の目安(*2) | 1口100万円程度~ | ||

| 出資者による対象不動産の所有権 | あり(出資金額が占める割合により共有持ち分を取得)(*3) | ||

| 運用期間 | 中長期運用型 (10年以上~場合によっては数十年) |

信託契約期間が設けられる。受託者の許可がなければ、受益者側からは解除できない | |

| 所得の区分 (確定申告をする場合の区分) |

不動産所得 | ||

| 不動産取得税 | 土地・住宅:3% 事務所・店舗等:4% |

土地・住宅:3% 事務所・店舗等:4% |

投資家への課税なし |

| 登録免許税 | (金銭出資型の場合は取得時は発生しない) | 土地:1.5% 建物:2% |

不動産1つにつき1,000円 |

| 相続税の節税効果 | ・出資者は不動産(土地・建物)の所有者とみなされる ・小口化されていても現物不動産と同じように評価されるため一定の効果が期待できる |

||

| 責任の範囲 | 無限責任(出資者が損害を被ることがある) | ||

| 損失があった場合の損益通算 | 損益通算できる | 損益通算できる | 損益通算できない |

| 小規模宅地等の特例の適用 | できる | ||

| 特徴 | ・長期運用型が多い。長期間安定した収益を得たい人に向いている ・組合員として事業にも多少かかわることになる |

・流通量が少ない ・長期運用型が多い |

・流通数が少ない ・委託者・受託者どちらが倒産した場合でも信託財産は債権者の差し押さえ対象にならない ・信託報酬が発生する |

*2:商品や組合により「最低投資口数」の規定があり、それぞれに異なるため、一般的な傾向を示している。

*3:「金銭出資型任意組合」の場合、登記簿上の名義人は各組合員による共有名義とはならない(業務を執行している役員の名義となる)。しかし「組合の共有財産」であり、出資した投資家の「不動産」と見なされる。そのため不動産取得税や登録免許税がかかるほか、売買時には譲渡所得扱いとなり課税されるなど、通常の不動産と同じ扱いになる。

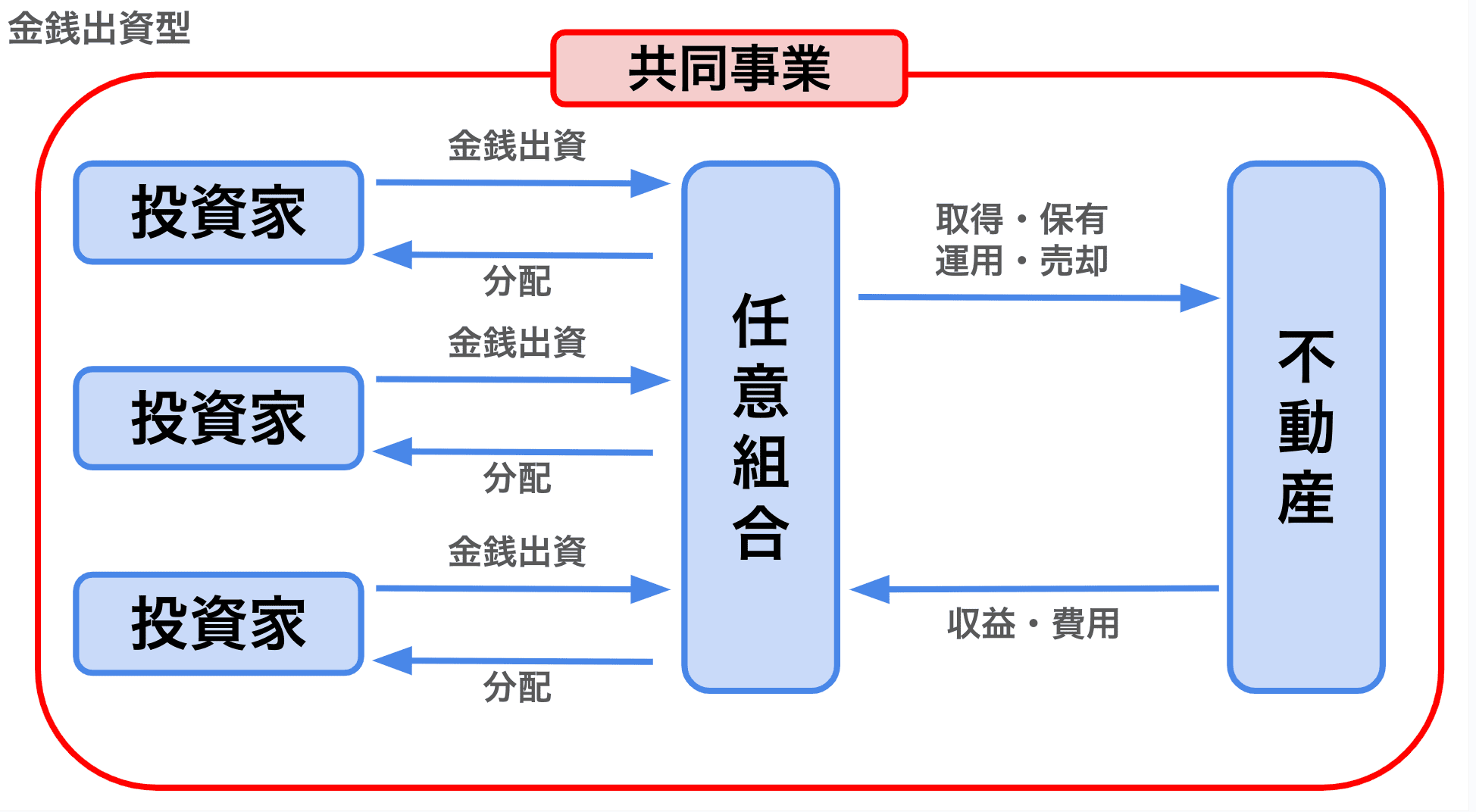

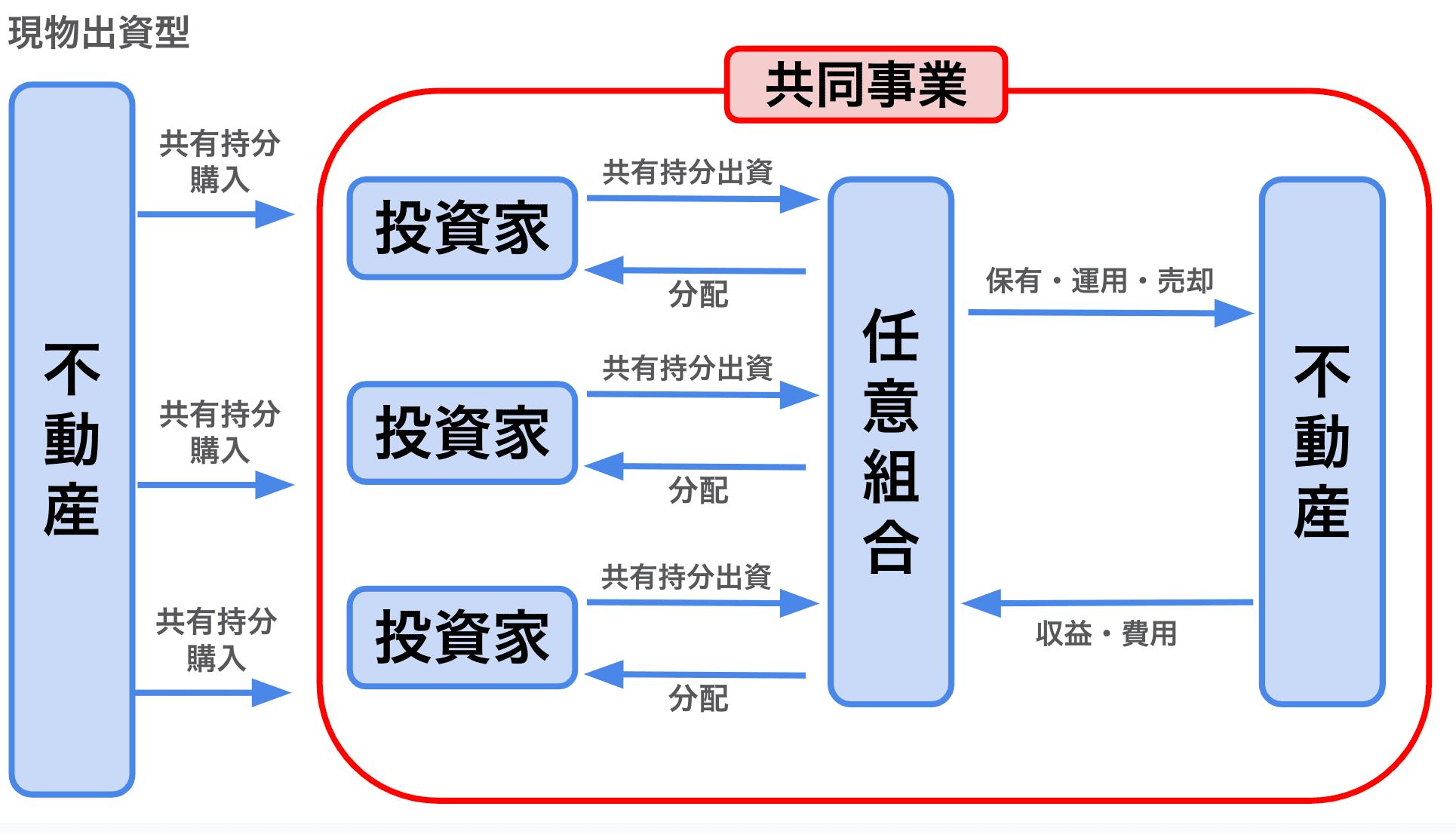

(1)任意組合型の特徴

投資家が組合員となり、組合が不動産事業をおこないます。その利益を組合員に分配する形態です。

出資者はその不動産の所有者とみなされます。また組合員として不動産事業に関わります。実際に不動産を所有しているとみなされるため、不動産取得税や登記費用、取得費など税金や費用がかかります。その分、現物不動産投資と同様、相続税の節税効果があります。

万が一損失が出た場合は、出資者自身にも持分割合に応じた無限責任が発生します。

(2)賃貸型の特徴

賃貸型は、複数の投資家が対象不動産をそれぞれの出資額に応じた持分で購入し取得します。それを事業者と賃貸借契約を結び、事業者は賃貸経営をおこないます。投資家は賃料収入から分配金を受け取ります。

賃貸型の不動産小口化商品は任意組合型と似ている点が多くなっています。こちらも長期間運用することで安定収入を期待するタイプの不動産投資となります。ただし、近年は流通量がかなり少ないため購入できる機会は限られます。

(3)不動産信託受益権型の特徴

不動産信託受益権型の不動産小口化商品は、他の2つと似ている点も多いですが、信託商品であることから異なる点もあります。

大きな特徴として、「委託者・受託者どちらが倒産した場合でも信託財産は債権者の差し押さえ対象にならない」点があります。

これは信託に出した時点で委託者・受託者双方の資産から隔離されるためです。

また、信託報酬が発生するという特徴があります。投資家の手元には信託報酬を指し引いた金額が分配金として渡ります。

相続税対策ができる不動産小口化商品を購入するメリットとは?

不動産小口化商品を相続税対策に活用することで、節税効果に加えて、いくつかの運用上のメリットも享受できます。

1. 相続税の節税対策に活用できるだけでなく相続時の分割も容易

相続税対策については上のとおりです。また不動産小口化商品は、相続税の節税に有効なだけでなく、小口化されていることから相続時の分割も一般的な不動産と比較すると容易というメリットがあります。

2. 少ない資金で手軽に購入・投資が可能

一口数万円から購入できるため、少額から不動産投資を始められます。

3.プロが選んだ優良物件に投資ができる

不動産小口化商品は、専門家が厳選した優良物件に投資することができます。価額下落リスクや空室リスクなどが低くなります。

4.自分で不動産を管理する必要がない

不動産の管理は事業者がおこなうため、自分で管理する必要がありません。

5.分散投資でポートフォリオを作成することも可能

少額から始められるため、複数の不動産小口化商品に投資することで、リスクを分散することができます。

不動産小口化商品のデメリット・リスクと対策とは?

不動産小口化商品には、それぞれ以下のようなデメリット・リスクもあります。

購入の際は十分に検討をおこなうことが重要です。また信頼できる事業者の物件かどうか確認することも有効です。

1. 不動産の一般的なリスクがある(空室リスク・物件価格下落リスクなど)

不動産小口化商品は立地条件が良い、資産価値の高い物件を選んでいることが多くなっています。しかしそれでも、投資であるからにはリスクが完全になくなるわけではありません。

空室リスクや物件価格下落リスクなどのほかにも、家賃滞納リスク、建物老朽化による修繕リスク、災害リスクなどが存在します。

・対策:物件の立地や管理体制を事前に確認しておく

これらのリスクを回避するには、物件の立地や状況を確認することはもちろんですが、管理体制についても事前に確認しておくとよいでしょう。

2. 利回りが一般的な不動産投資よりさらに低くなる傾向がある

一般的な不動産投資でも、利便性の高い場所にある物件など好条件で人気の高い物件は高額になりやすい傾向です。

したがって、取得費用を回収するために長い年月がかかる=利回りが低いことがデメリットとなりえます。

不動産小口化商品は、優良物件を小口化していることが多いため、さらに利回りが低くなるおそれがあります。

・対策:自分の資産形成として適しているかシミュレーションをする

自分の資産形成の方法として適しているかどうか、利回りだけでなく年間収支なども正確にシミュレーションした上で購入を決める必要があります。

3. 流動性(換金自由度)が低い

不動産小口化商品は、一般的な不動産同様、すぐに現金化することが難しい「流動性の低さ」というデメリットがあります。

特に相続税の節税に使える3つについては、解説したとおり10年以上からの契約期間となっているケースが多く、簡単に売却できません。

・対策:長期間、現金が入らなくても問題がないかシミュレーションしておく

その間、現金が手に入らないことになるため、これも事前のシミュレーションが必要です。なお、上記の表にも記載したように、特に不動産信託受益権型は「信託」のため、一度契約すると途中解約は原則としてできません。

信託期間はかなり長くなります。ご自身の資産状況で問題がないか、購入前に事前に確認しておくことをおすすめします。

不動産小口化商品を活用した相続税対策はどんな人におすすめ?

不動産小口化商品を活用した相続税対策は、以下のような人におすすめです。

少額から不動産投資を始めたい人:高額な現物不動産投資が難しいと感じる方でも、数万円から手軽に優良物件に投資できます。

自分で不動産を管理する時間や手間がない人:専門家が物件の管理・運用を行うため、多忙な方でも手間なく不動産投資のメリットを享受できます。

分散投資をしてリスクを抑えたい人:少額から複数の不動産小口化商品に投資することで、リスクを分散し、安定したポートフォリオを構築したいと考えている方。

相続税対策だけでなく、相続の際に不動産をトラブルなく分割できるようにしておきたい人:小口化されているため、現物不動産に比べて相続時の分割が容易であり、相続人間の公平な資産分配に役立ちます。

都心部の優良物件に投資したいが、まとまった資金がない人:多くの不動産小口化商品は、個人では購入が難しい都心の一等地にある優良物件を対象としています。

生前贈与以外の新たな相続税対策を探している人:生前贈与の制度変更により、新しい節税策を模索している方に適しています。

よくある質問(FAQ)

Q.不動産小口化商品の購入はどこでできますか?

不動産小口化商品は、不動産特定共同事業の許可を持つ不動産会社や、不動産信託を取り扱う金融機関(信託銀行など)が提供しています。これらの事業者のウェブサイトや窓口で詳細な商品情報を確認し、購入手続きを進めることができます。

Q.複数種類を組み合わせて投資できますか?

はい、可能です。不動産小口化商品は少額から投資できるため、複数の異なる種類の不動産小口化商品や、他の金融商品と組み合わせてポートフォリオを構築することもできます。これにより、リスク分散を図り、より安定した資産運用を目指すことが可能です。ただし、各商品の特性やリスクを十分に理解した上で、バランスの取れたポートフォリオを組むことが重要です。

Q.途中解約は可能ですか?

商品や契約内容によって異なります。一般的に、相続税対策に有効とされる任意組合型や賃貸型、不動産信託受益権型は、中長期の運用を前提としているため、原則として途中解約が難しいケースが多くなっています。特に不動産信託受益権型は、信託期間中の途中解約が認められない場合がほとんどです。契約前に必ず解約条件や違約金について確認しましょう。

まとめ

この記事では、不動産小口化商品がどのようなものか、そして相続税対策に活用できる仕組みやその種類、メリット・デメリットについて詳しく解説しました。

不動産小口化商品は、少額から優良な不動産に投資できる魅力的な商品であり、特に「任意組合型」「賃貸型」「不動産信託受益権型」は、相続税評価額の圧縮や相続時の分割容易性など、相続税対策として有効な選択肢となります。

しかし、不動産投資には固有のリスクも伴います。流動性の低さや一般的な不動産投資よりも利回りが低い傾向があること、そして空室リスクや価格変動リスクなども考慮し、ご自身の資産状況や将来の計画と照らし合わせて慎重に判断することが重要です。投資を検討する際は、信頼できる事業者を選び、契約内容やリスクについて十分に理解を深めるようにしましょう。