近年、不動産投資の新たな選択肢として「不動産小口化商品」が注目を集めています。高額になりがちな優良収益不動産を小口化することで、個人投資家でも手が届きやすくなった商品です。

この記事では、不動産小口化商品の基本的な知識から、投資家が得られる5つのメリット、そして知っておくべき4つのデメリットと注意点まで、網羅的に解説します。不動産小口化商品に少しでも興味がある方は、ぜひ最後までお読みください。

- 不動産小口化商品とは、高額な不動産を少額(数万円〜100万円単位)に分割し、複数の投資家が共同で投資できる金融商品です。

- 主なメリットとして、少額から優良不動産に投資でき、専門家による物件選定、管理不要、相続対策、分散投資が可能といった点が挙げられます。

- 知っておくべきデメリットとして、 利回りが現物不動産より低い、原則として中途解約ができない、金融機関の融資が利用できないといった点があります。

- 不動産投資に興味があるものの資金が少ない方、管理の手間を避けたい方におすすめです。

目次

不動産小口化商品とは?

高額な不動産を少額に分割し、複数の投資家が共同で投資できる金融商品です。

不動産小口化商品とは、その名の通り、マンションやオフィスビルなど高額な不動産を数万円、あるいは100万円といった小口に分割し、複数の投資家が共同で出資できるようにした金融商品です。出資した不動産から得られる賃料収入や売却益は、出資割合に応じて投資家に分配されます。これにより、個人投資家が数億円、数十億円かかる優良不動産に少額から投資することが可能になります。

不動産小口化商品はなぜ注目されている?

低金利下での資産運用ニーズやインフレ対策、そして手軽さが背景にあります。

不動産小口化商品が注目される背景には、主に以下の要因が挙げられます。

低金利環境での高利回りへの期待

銀行預金では資産が増えにくい中、比較的安定した収益が期待できる不動産投資への関心が高まっています。

インフレ対策

物価上昇(インフレ)に備え、現物資産である不動産への投資を通じて、資産価値の目減りを防ぎたいというニーズがあります。

手軽な不動産投資の需要

不動産投資に興味はあるものの、多額の資金や専門知識、管理の手間がハードルとなり、二の足を踏んでいた層が増えています。不動産小口化商品はこれらの課題を解決する手段として注目されています。

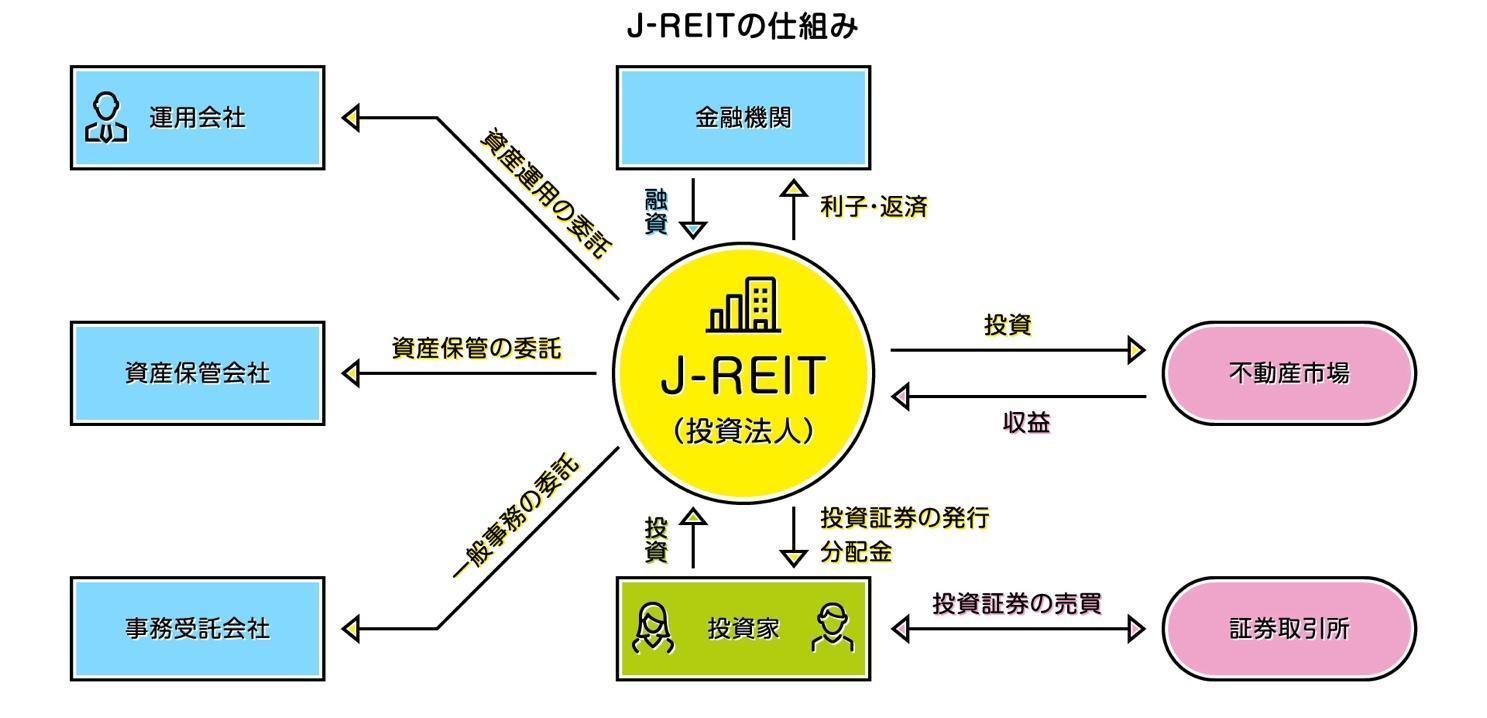

REITとの違い

少額から不動産に投資ができる商品に、REITがあります。不動産で運用している投資信託なので、REITを保有することで間接的に不動産へ投資できます。

不動産小口化商品との大きな違いは「間接的」か「直接的」かです。例えば、東京証券取引所に上場しているREIT(J-REITといいます)は、投資法人が投資証券を発行し、証券取引所を通じて投資家に販売します。

そして、投資法人は不動産の運用で得られた収益を、投資証券を保有している人に分配します。一般社団法人投資信託協会は、この仕組みを以下の図で説明しています。

投資家が保有するのは投資法人が発行する「投資法人が不動産を運用した利益がもらえる投資証券」であり、不動産ではありません。よって、不動産への「間接的」な投資になります。

これに対して不動産小口化商品は、小口化されてはいるものの不動産の一部を保有するため「直接的」です。

J-REITは上場しているため流動性の高さが魅力ですが、その一方で市場の思惑や景気動向に価格が左右されやすいという側面があります。

これに対して不動産小口化商品は、上場しているわけではないので流動性は低いのですが、価格変動がないため安定性があります。

現物不動産投資との違い

現物不動産の所有者は、対象となる不動産物件の権利をすべて所有します。物件の全権利を有しているため、所有者自身の意向で物件を賃貸に出すことも、売却することもできます。

しかしながら、現物不動産は高価です。投資に適した優良物件となると、なおさらです。少なくとも数千万円、都心の優良オフィスビルになると数億円、数十億円です。

この参入障壁の高さが最大のネックとなっていたわけですが、不動産小口化商品であればこの問題を解決できます。

不動産小口化商品の主な3つの種類とは?

不動産小口化商品には主に「賃貸型」「匿名組合型」「任意組合型」の3種類があります。

一口に「不動産を小口化する」といっても、その契約形態は様々です。ここでは、主な3つの種類について解説します。

1.賃貸型とは?

複数の投資家がお金を出し合って不動産を購入し、その不動産を運用する事業者に貸し出します。

その事業者から受け取った賃料収入や売却益を持ち分に応じて分配するのが、賃貸型です。

ただし、この形態は事業者が経営破綻した場合のリスクが高いため、現在ではあまり採用されなくなっています。

2.匿名組合型とは?

不動産を運用する事業者に出資をした投資家は、事業者と匿名組合契約を締結します。

不動産の所有権は事業者が有し、不動産による運用益を投資家に分配します。間接的な不動産投資なので、REITに近い仕組みといえるでしょう。

1口数万円や10万円といった少額の商品が多く、手軽さがメリットです。その一方で、下記の任意組合型と違って不動産の権利を有するわけではないため、不動産投資特有のメリットはありません。

3.任意組合型とは?

出資した複数の投資家が共同で不動産を所有し、共同で運用するのが任意組合型です。

「不動産を小口化」という言葉の意味に、最も近い形態です。小口化された不動産を部分的に所有しているため、任意組合型の小口化商品で得られた収入は不動産所得として計上できます。

不動産小口化商品5つのメリットとは?

不動産小口化商品のメリットは「少額から始められる」だけではなく、それ以外にも多くのメリットがあります。ここでは、それぞれのメリットを項目ごとに解説します。

1.少額から始められる手軽さ

高額である不動産を小口化することで買いやすくしたのが、不動産小口化商品です。最大のメリットは、少額から始められるので手軽であることです。

例えば、株式会社ACNの不動産小口化商品である「Aシェア」では、商品ごとに差はありますが、東京や大阪の都心優良オフィスビル物件に1口100万円、5口から投資できます。

これらの優良オフィスビルを一棟丸ごと購入するとなると数十億円が必要なので、個人投資家はなかなか手を出せないでしょう。

しかし、それを小口化して数百万円から投資できるようにすれば、少額であっても優良オフィスビル投資のメリットを享受できます。

2.不動産の目利きが不要なプロの選定

不動産小口化商品を販売している事業者は、不動産投資のプロです。プロが厳選した物件を小口化しているので、投資家自身の目利きは不要です。

「不動産業界は海千山千」と言われているだけに、初心者が自分で物件を選ぶとなるとどうしても難易度が高くなりますが、小口化商品として募集しているのはプロが利益になると判断した物件です。このメリットは、特に不動産投資の経験がない人にとっては大きいでしょう。

3.遺産分割がしやすい

現物の不動産を相続する場合、1つの不動産を物理的に2つや3つに分けることが難しいため、遺産分割をしにくいという問題が生じます。代償分割といって不動産を相続した人が他の相続人に金銭を支払う方法もありますが、どうしても不公平感が生じやすく、「争族」問題の原因になりがちです。

しかし、小口化された不動産であれば1口ずつ相続することも可能なので、現物不動産よりも遺産分割をしやすいというメリットがあります。

4.オーナーの管理負担がゼロ

投資家は、小口化された不動産を管理する必要がありません。マンションやオフィスビルには管理会社がついているので、投資家は管理会社を選ぶ必要もありません。

住居物件の場合、家賃の滞納などが発生するとオーナーは督促などで精神的な負担がかかりますが、小口化商品であればそういった問題とも無縁です。出資したら分配金の入金をチェックするだけなので、本業で忙しい人が副業として不動産投資をしたい場合にも最適です。

5.分散投資でリスクを軽減できる

1つの投資商品にすべての資金を投じると、その商品と運命を共にすることになります。その商品が暴落したり無価値になったりした場合は、資産の大半を失うことになります。「卵を1つのカゴに盛るな」という有名な投資格言も、集中投資の危険性を説いています。

投資先を分散してリスクの軽減を図るのが、投資の基本です。不動産投資でも同様で、特定の物件に資金を集中させると、その物件の稼働率が下がったり資産価値が低下したりすると、大きなダメージを受けます。

限られた資金で分散投資をするとなると、小口化商品のほうが有利です。小口化された複数の不動産に分散投資をすれば、リスクを抑えつつ安定的な運用が可能になります。

不動産小口化商品の4つのデメリットとは?

メリットの多い不動産小口化商品ですが、デメリットもあります。実際に投資をする際には、これらをしっかり理解してから臨んでください。

1.希望する物件に投資できない場合がある

不動産小口化商品は投資家に人気で、優良な案件は募集が始まるとすぐに募集枠が埋まってしまうこともあります。

投資できなかったからといって損をするわけではありませんが、投資したくても参加できないことあることは知っておくべきでしょう。 不動産小口化商品を本格的に取り扱っている業者が少ないのも理由の一つなので、今後市場がさらに拡大すれば、この問題は解消されるかもしれません。

2.現物不動産投資より利回りが低い傾向がある

不動産小口化商品は買いやすく、また投資家の手間も少ないなど、投資家のニーズに応えた商品です。それだけに、現物の不動産投資と比べると利回りは低くなりがちです。

やはり自身でリスクを取って現物の不動産を購入する投資形態と比べると、それを上回るような利回りを出すのは難しいというのは、当然といえるでしょう。

利回りが低いといっても数%の年間リターンが期待できるので、現物不動産投資と比べて利回りが低い分は「安心と楽を買うコスト」と考えるべきでしょう。

3.金融機関の融資を利用できない

「不動産投資は金融機関の融資を利用でき、少額の自己資金があれば始められる」と認識している人が多いでしょう。

しかし、これは現物不動産投資の話であって、小口化商品では融資による資金調達はできません。

現物不動産投資は文字どおり現物があるので、それを担保として設定できます。返済不能に陥った時には担保からの回収が可能なので、融資による資金調達ができます。

これに対して小口化商品は派生的な金融商品なので担保にはならず、金融機関の融資は利用できません。

そもそも不動産小口化商品は、小口化することで融資に頼らなくても投資ができるよう、ハードルを下げた商品です。小口化された資金を用意できない人は、小口化商品といっても参入するべきではないでしょう。

4.原則として中途解約ができない

多くの不動産小口化商品は、投資期間中の中途解約ができません。仮にできたとしても違約金や解約手数料といったコストが発生するため、損をするケースがほとんどです。

特に任意組合型の小口化商品は、一人ひとりの投資家が集まって事業体が形成されているため、そのうちの1人が自分の都合で離脱するのが難しい仕組みになっています。

10年など運用期間が長期になることもあるため、運用期間中に必要になりそうな資金を投じるべきではありません。

不動産小口化商品投資はどんな人に向いている?

比較的新しい金融商品である不動産小口化商品への投資に向いているのは、どんな人でしょうか。

不動産小口化商品への投資に向いている人の人物像を紹介しますので、ご自身に当てはまるものがあるかどうかチェックしてください。

該当するものが多いほど、不動産小口化商品に向いている人と判断できます。

1.不動産投資に興味はあるが資金が少ない人

不動産投資に魅力を感じつつも、一棟物件を買うほどの資金がない人は、不動産小口化商品に最も向いている人といえます。数ある投資商品の中で不動産を志向しているのに、資金の壁に阻まれて投資できないという人は、小口化商品に目を向けるべきです。

しかも、不動産小口化商品はプロが厳選した優良不動産に投資するので成功する可能性が高く、小口化商品で成功すれば現物不動産投資への道が開かれるかもしれません。

2.早く始めたい人

不動産投資に魅力を感じているものの、資金的な問題でなかなか始められない人の中には、そのことを機会損失だと感じている人もいるのではないでしょうか。

早く始めるほど賃料収入を得られる期間が長くなりますし、不労所得によって生活を豊かにすることもできます。早く始めたいと感じている人にも、資金的なハードルが低い不動産小口化商品はおすすめです。

3.融資の審査に不安がある人

自己資金と金融機関から調達した資金で不動産投資をしたいと考えていても、融資を受けられるかどうかは金融機関の審査次第です。

勤続年数が短い、収入が安定してないといった理由で審査に通るかどうか不安だという人は、現物不動産よりも小口化商品のほうが適しているかもしれません。

融資審査に対する不安から不動産投資を躊躇しているのであれば、その不安を不動産小口化商品で解決できます。

4.不動産投資に割く時間が少ない

専業の不動産投資家であれば、物件の自主管理も可能でしょう。しかし、所有物件の管理に割く時間がない、または管理のノウハウがないという人にとって、物件の管理は大きな負担になります。

先ほど述べたように、家賃の滞納が発生した際の督促など、精神的な負担を伴う作業もあります。不動産小口化商品であれば管理はすべて委託されているので、投資家自身がやることはほとんどありません。分配金をチェックするだけなので、本業が忙しい人にも適しています。

不動産小口化商品に関するよくある質問(FAQ)

Q. 不動産小口化商品は安全ですか?

プロの事業者が優良物件を選定・管理するため、個人投資家が単独で行う不動産投資に比べてリスクは抑えられます。ただし、元本保証はなく、不動産市場の変動や事業者の経営状況によっては損失を被る可能性もあります。複数の物件に分散投資することでリスクをさらに低減できます。

Q. 元本保証はありますか?

いいえ、不動産小口化商品に元本保証はありません。不動産投資は価格変動リスクや空室リスク、災害リスクなどがあるため、元本が保証される金融商品ではありません。投資にはリスクが伴うことを理解しておく必要があります。

Q. 税金はどうなりますか?

不動産小口化商品から得られる収益は、原則として雑所得または不動産所得として課税対象となります。契約の種類(匿名組合型か任意組合型か)によって税務上の取り扱いが異なりますので、詳細は税理士などの専門家にご相談ください。任意組合型であれば、不動産所得として損益通算や減価償却費の計上が可能です。 ※個人は損益通算が出来ません。

Q. 運用期間中に途中で売却できますか?

多くの不動産小口化商品は、原則として運用期間中の中途解約や売却はできません。一部例外的に、事業者による買い取りや、第三者への譲渡が認められるケースもありますが、その際には手数料が発生したり、買い手が見つからなかったりするリスクがあります。投資する際は、運用期間を全うできる余裕資金で臨むことが重要です。

まとめ

不動産小口化商品は、高額な優良不動産に少額から投資できる画期的な金融商品です。

- 資金が少ない方でも優良不動産に投資できる

- プロによる物件選定と管理で手間いらず

- 分散投資によりリスクを軽減

といった多くのメリットがある一方で、利回りが現物投資より低い、中途解約が原則不可といったデメリットも存在します。

投資を検討する際は、ご自身の投資目的や資金計画、リスク許容度を考慮し、信頼できる事業者の商品を選びましょう。不動産小口化商品を賢く活用することで、新たな資産形成の道が開かれるかもしれません。