親から子へ、あるいは祖父母から孫へといった身内間での財産移転として、生前贈与を検討される方は多いでしょう。中には、手間を省くためや記録を残さないために、現金を直接手渡しで贈与することを考える方もいらっしゃるかもしれません。「家族間のことだから、現金で渡せば税務署には気づかれないだろう」とお考えではないでしょうか?

しかし、結論から申し上げますと、現金手渡しでの生前贈与であっても、税務署にその事実を把握される(「バレる」)可能性は十分にあります。税務署は税金のプロフェッショナルであり、様々な情報源から財産や資金の流れを把握する手段を持っています。もし申告すべき贈与を申告せずに税務署に発覚した場合、本来納めるべき税金に加えて、重いペナルティ(加算税や延滞税)が課されることになります。

この記事では、現金手渡しでの生前贈与がなぜ税務署に把握されるのか、そして、どのようにすれば法的に問題なく、適切に生前贈与を行えるのかについて、初心者の方にも分かりやすく解説します。正しい知識を身につけ、安心して生前贈与を進めましょう。

目次

現金手渡しでの生前贈与に関する基礎知識

現金手渡しであっても、人から人へ財産を移転するのは贈与となります。家族間での相続対策として現金手渡しの贈与をしたとしても、それは生前贈与です。現金手渡しでの生前贈与について、知っておくべき基礎知識を解説します。

1.現金手渡しでも「贈与」は成立する

「贈与」とは、財産を「あげる人(贈与者)」が「もらう人(受贈者)」に無償で財産を与える意思を示し、もらう人がそれを受け取ることで成立する契約です。この財産の受け渡し方法は、銀行振込でも現金手渡しでも、あるいは不動産の名義変更などでも変わりません。人から人へ財産が移転するという事実があれば、それはすべて「贈与」に該当します。

相続対策として家族間で現金を手渡しすることも、法的には立派な生前贈与です。税務上の手続きをきちんと行えば、現金手渡しという方法自体に法的な問題はありません。

2.年間110万円を超える贈与には贈与税が発生する

贈与税には110万円の基礎控除があります。これは、1月1日から12月31日までの1年間(これを「暦年」といいます)に受けた贈与の合計額が110万円以下であれば、贈与税はかからず、税務署への申告も不要となる仕組みです。

しかし、年間110万円を超える贈与には、超えた分に対して贈与税がかかります。これは現金手渡しであっても同様で、年間110万円を超える贈与があれば申告と納税の義務があります。

かつては「現金手渡しなら記録が残らないから税務署にバレないだろう」と考える人が多かったのも事実です。しかし、現代においてその考えは非常にリスクが高いものとなっています。次に、なぜ現金手渡しでも税務署に把握されてしまうのか、その理由を詳しく見ていきましょう。

3.現金手渡しの生前贈与だと税務署にもバレない?

「密室でのやり取りだから安全だろう」と思われがちな現金手渡し。しかし、税務署には贈与の事実を把握するための様々な「手がかり」があります。

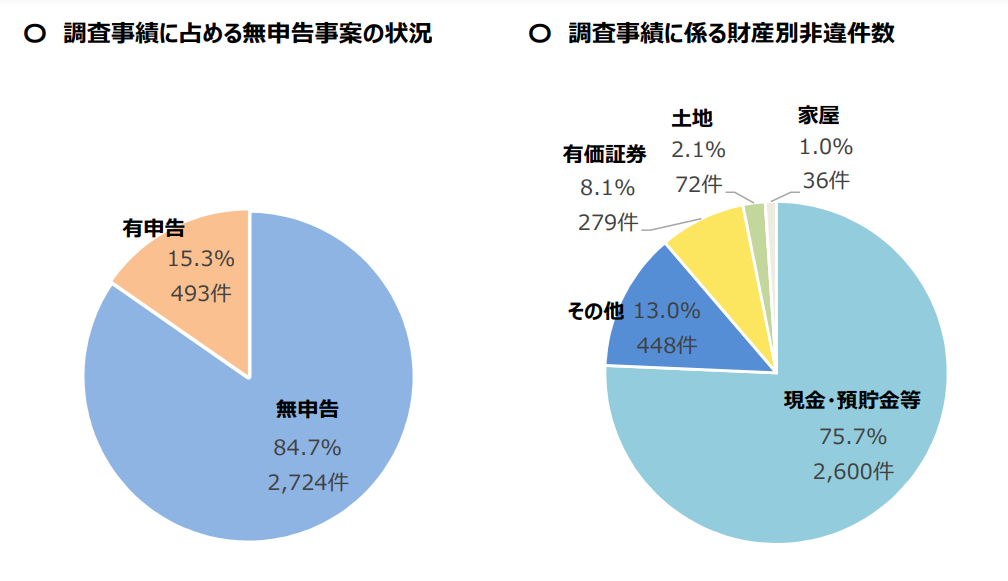

国税庁が発表したレポートによると、令和元年度は贈与税の無申告事案が2,724件も発生しています。1年間で2,724件が多いと感じるか少ないと感じるかは人によると思いますが、注目したいのはその内訳です。

左が無申告事案の状況、右がその内訳です。

主な理由を3つご紹介します。

・相続税の税務調査で資金の流れが調べられる

贈与者が亡くなった際、相続税の申告が必要になる場合があります。相続税の申告があった場合、税務署は申告内容が正しいかを確認するために税務調査を行うことがあります。特に財産額が多い場合や、申告内容に不自然な点がある場合に選ばれやすくなります。

この相続税調査では、亡くなった方(被相続人)や相続人の方々の過去の金融機関口座の履歴や不動産登記情報などを徹底的に調べます。数年~10年、場合によってはそれ以上の期間にさかのぼって、大きなお金の動きや、預貯金残高の不自然な増減、不動産の取得歴などを確認します。

もし、生前に贈与者が頻繁に多額の現金を引き出していたり、逆に受贈者の口座に資金源不明の多額の入金があったりした場合、税務署はその資金の流れに疑問を持ちます。「この現金はどこへ行ったのか?」「この入金は何のお金か?」といった疑問から、過去の生前贈与の事実が発覚することが非常に多いのです。

国税庁が発表している統計データを見ても、贈与税の無申告が発覚した事案のうち、その財産の内訳で最も多いのは「現金・預貯金」となっています。これは、相続時の税務調査で過去の預金移動が調べられることが、贈与の発覚に繋がっている一つの証拠と言えるでしょう。

・受贈者の不自然な支出や資産増加が発覚する

受贈者が急にまとまった現金を手にすると、それを元手に高額な買い物をしたり、投資を始めたりする可能性があります。例えば、それまで貯蓄が少なかった人が突然、マンションを購入したり、高級車を買ったり、多額の株式投資を始めたりした場合、その資金の出所が疑われます。

不動産の登記情報や証券会社の取引記録は税務署が把握可能な情報です。これらの情報と受贈者の過去の収入状況などを照らし合わせた際に、明らかに辻褄が合わない多額の資産が増加していることが判明すると、「このお金はどこから来たのか?」という疑問が生まれます。税務署から資金の源泉について説明を求められる「お尋ね」という書類が届き、その調査の結果、過去に親や祖父母から現金手渡しで贈与を受けていた事実が明らかになるケースは少なくありません。

・関係者からの情報提供(密告)

相続は、法定相続人(民法で定められた相続する権利を持つ人)がいる場合、誰がどの財産を相続するかに大きな関心が集まります。もし、贈与者が特定の法定相続人や、法定相続人ではない人にだけ多額の生前贈与を行っていた場合、本来相続できるはずだった他の相続人からすれば、不公平感を感じる可能性があります。

この不満や妬みといった感情が原因で、現金手渡しで秘密裏に行われた生前贈与であっても、事情を知る他の相続人や親族、あるいは関係者から税務署に「あのお金は贈与だったのではないか」といった情報提供(密告)が行われることがあります。税務署は、こうした情報提供があれば、それを端緒として調査を開始することがあります。相続人間のトラブルは「争族」とも言われるほど頻繁に起こるため、こうした密告によって贈与の事実が明るみに出る事例も少なくありません。

これらの理由から、現金手渡しという形式であっても、税務署が贈与の事実を把握する可能性は非常に高いと言えます。「現金だから大丈夫」という安易な考えは禁物です。

現金手渡しで生前贈与をする際に注意したい5つのこと

現金手渡しで生前贈与をしても、適法に処理すれば何ら問題はありません。ここでは、現金手渡しでの生前贈与をする際の注意点を5つ紹介します。

1.現金手渡しであっても必ず申告・納税する

最も基本的かつ重要なルールです。1月1日から12月31日までの1年間に受けた贈与の合計額が110万円を超え場合は、受贈者が翌年の2月1日から3月15日までの間に、税務署に贈与税の申告を行い、税金を納める必要があります。

この申告と納税の義務を怠ると、先ほど触れたように重いペナルティが課されます。故意に贈与を隠して申告しないのは「脱税」となり、発覚した場合には、本来納めるべき税金に加え、多額の追徴課税を支払うことになります。

2.贈与があったことの証拠として贈与契約書を交わしておく

現金手渡しの場合、銀行の取引記録のような客観的な証拠が残りません。家族間のやり取りだと「言った」「言わない」の水掛け論になりやすく、税務署に対しても贈与の事実や内容を証明することが難しくなります。

そこで非常に有効なのが、「贈与契約書」の作成です。贈与契約書は、贈与者と受贈者が「いつ」「誰から誰へ」「どのような財産(金額)を」「どのように(現金手渡しなど)」贈与することに合意したのかを明確に記した書面です。

贈与契約書を作成することで、以下のようなメリットがあります。

贈与の事実を証明できる: 税務署の調査が入った際に、贈与があったこと、そしてその内容を客観的に証明する有力な証拠となります。

贈与者の意思表示と受贈者の受諾を明確にする: 法的に贈与契約が成立したことを明確にし、後々の親族間のトラブルを防ぐ効果もあります。特に、贈与されたお金が受贈者のものであることを示すために重要です。

暦年贈与における「定期贈与」と見なされるリスクを軽減する: 後述する暦年贈与を行う場合に、毎年独立した贈与であることを示す証拠となります。

贈与契約書には、少なくとも以下の項目を記載し、贈与者と受贈者双方が署名・捺印し、それぞれが保管するようにしましょう。

- 贈与契約が成立した日付

- 贈与者(氏名、住所、生年月日)

- 受贈者(氏名、住所、生年月日)

- 贈与する財産の詳細(例:「金〇〇万円也」)

- 贈与の方法(例:「現金手渡しにて贈与する」)

専門家(税理士や弁護士)に相談して作成するのが最も確実ですが、インターネット上のテンプレートなどを参考に自身で作成することも可能です。ただし、内容に不備がないよう注意が必要です。

3.暦年贈与をする際の注意点4つ

暦年課税の基礎控除(年間110万円まで非課税)を利用して、毎年少しずつ贈与を行うことを「暦年贈与」といいます。例えば、年間110万円ずつ10年間にわたって贈与すれば、合計1,100万円を非課税で贈与できる計算になります。

しかし、この暦年贈与を行う際に、税務署から「これは最初からまとめて贈与するつもりだった金額を、税金逃れのために分割して贈与しているだけではないか?」と判断されるリスクがあります。これを「定期贈与」と呼びます。定期贈与と見なされると、例えば「1,100万円を10年で贈与」という計画であっても、1年目に1,100万円全体を贈与したとみなされ、高額な贈与税が課されてしまう可能性があります。

1.贈与契約書の作成

家族間の現金手渡しであっても、贈与があったことを契約書として書面にしておくことをおすすめします。

贈与があったことの客観的な証拠になりますし、以下で解説するように「定期贈与ではない」ことを契約書という証拠をもとに主張することもできます。

2.毎年同じ金額を贈与しない

毎年同じ金額を贈与するなど、何らかの法則性があると定期贈与と見なされる可能性が高くなります。

毎年あえて異なる金額を贈与し、それぞれの贈与が一連の贈与の一部ではなく独立したものであることを示すのが有効です。

3.毎年同じ時期に贈与しない

前項と同じ理由で定期贈与と見なされることを避けるため、毎年贈与時期を変えるのも有効です。

前項で解説した「金額を変える」のと同時に、「時期も変える」ことで定期贈与と見なされるリスクを軽減できます。

4.あえて110万円を超える贈与をする

現金手渡しであっても贈与契約書を交わすべきだと述べましたが、その証拠能力をさらに高めるために、あえて110万円を超える金額を贈与して納税する方法もあります。

110万円を少し超えた金額を贈与した場合、一般税率、特例税率(親から子、祖父母から孫などへの贈与)ともに超過分が200万円以下であれば税率は10%です。

例えば、111万円を贈与した場合の超過分は1万円で、贈与税は1,000円です。わずかな税金を納めることにより、贈与をした証拠を税務署側にも残すことができます。

時期や金額の異なる贈与を毎年行い、その都度少しだけ納税するところがポイントです。

4.受贈者自身が財産(口座)を管理することの重要性(「名義預金」に注意)

現金手渡しで贈与を受けた場合、受贈者がその現金を自身の銀行口座に入金して管理することが一般的でしょう。このとき非常に重要なのが、その銀行口座を「受贈者自身」が管理するということです。

例えば、親から子への贈与の場合、親が子の名義で銀行口座を開設し、そこに資金を入金し、さらにその通帳や印鑑、キャッシュカードなどを親が管理しているケースが見られます。このような場合、たとえ子の名義の口座であっても、実質的な管理・支配権が親にあると税務署は判断します。これは「名義預金」と呼ばれ、「贈与が完了していない財産」と見なされる可能性が高くなります。

贈与は、贈与する側ともらう側の意思の合致だけでなく、財産が「受贈者のものとして」受贈者の管理下に置かれた時点で成立すると考えられます。したがって、贈与された現金を受贈者の口座に入金するだけでなく、その口座の管理(通帳、印鑑、カードの保管、取引の意思決定など)も受贈者自身が行う必要があります。親が子の口座を管理している状態では、贈与が成立したとは認められず、親が亡くなった際には、子の名義であるにも関わらずその口座の残高が親の相続財産として扱われ、相続税の対象になってしまうリスクがあります。

贈与契約書の作成と合わせて、贈与された財産は必ず受贈者自身が管理するように徹底しましょう。

5.贈与者が亡くなる7年以内の生前贈与は相続税の課税対象

生前贈与は、相続税対策の一つとして行われることが多いです。しかし、贈与者が亡くなる直前に行われた贈与については、相続財産に加算して相続税を計算するというルールがあります。これは、亡くなる直前の駆け込み的な贈与による相続税逃れを防ぐためのものです。

以前は、贈与者が亡くなる前3年以内の贈与が相続財産に加算されるルールでしたが、令和6年1月1日の税制改正により、この期間が7年間に延長されました。具体的には、亡くなる日からさかのぼって7年以内に行われた贈与は、その贈与時の価額で相続財産に加算されます。ただし、加算される期間が3年超7年以内の贈与については、贈与時の価額から合計100万円を控除できる経過措置があります。

このルールがあるため、たとえ適切に贈与税を申告・納税した生前贈与であっても、贈与者が亡くなる7年以内に行われたものは、原則として相続税の計算に含まれることになります(ただし、支払った贈与税額は相続税額から差し引かれます)。

この7年加算ルールを考慮すると、生前贈与はできるだけ早い時期から始める方が、相続税対策としての効果をより大きく得られることが分かります。

現金手渡しの生前贈与で無申告がバレるとどうなる?

現金手渡しならバレないだろうと申告していなかったものがバレると、どうなるのでしょうか。

注意喚起の意味を込めて、贈与税の無申告がバレた場合のペナルティについて解説します。

1.申告期限までに申告しなかった場合は延滞税が発生

税金の納付が期限に遅れた場合に課される利息のようなものです。無申告の場合、本来の納付期限(贈与を受けた年の翌年の3月15日)から実際に納付した日までの日数に応じて課税されます。税率は時期によって変動しますが、原則として納付期限の翌日から2ヶ月を経過する日までは年率7.3%、それ以降は年率14.6%という高い税率になります(ただし、特例により現在はこれより低い税率が適用されています。最新の税率は国税庁のウェブサイトなどで確認が必要です)。

2.無申告だと無申告加算税が発生

申告期限までに申告しなかった場合に課されるペナルティです。税務署の調査を受ける前に自主的に期限後申告をした場合は、納付すべき税金に対して5%の割合で課されます。しかし、税務署の調査を受けた後に申告・納税した場合は、さらに重くなり、納付すべき税金に対して原則として15%(50万円を超える部分は20%)の割合で課されます。

無申告の背景に、意図的に税金逃れをしようとする悪質な仮装や隠ぺいがあったと税務署に判断された場合に課される、最も重いペナルティが重課算税です。例えば、贈与の事実を隠蔽するために現金手渡しという手段を選んだと判断されるなどがこれに該当する可能性があります。重加算税が課されると、納付すべき税金に対して40%の割合で課されます。

これらのペナルティは、本来納めるべき贈与税額に上乗せされて課税されます。例えば、本来100万円の贈与税を納めるべきだった人が、無申告が発覚して重加算税40%が課された場合、延滞税も加わって合計で140万円以上の税金を支払うことになる可能性もあります。税金を逃れようとしたつもりが、かえって多額の出費を招く結果になるのです。

現金手渡しの生前贈与であっても非課税になる3つのケース

最後に、現金手渡しによる生前贈与であっても非課税になるケースを紹介します。

これらのケースや特例に該当する場合は、現金手渡しだけでなく他の方法であっても贈与税が一定の範囲で無税になります。

1.基礎控除範囲内である

暦年課税において、1月1日から12月31日までの1年間に受けた贈与の合計額が110万円以下であれば、贈与税はかかりませんし、申告も不要です。現金手渡しであっても、この基礎控除の範囲内であれば問題ありません。

2.日常的な生活費の手渡し

親子間や夫婦間、あるいは扶養義務者(互いに扶養する義務がある人)の間で、生活費や教育費として必要な都度、直接手渡しで渡されるお金については、それが「通常の必要と認められるもの」であれば贈与税はかかりません。例えば、親が同居している子の家計を助けるために渡す生活費や、子が学校に通うための学費、教材費などがこれに該当します。

ただし、これはあくまで「必要な都度、必要な範囲で」渡されるお金に限られます。例えば、数年分の生活費をまとめて手渡したり、明らかに生活や教育に必要ない金額を渡したり、あるいは渡されたお金が生活費や教育費に使われずに貯蓄や投資に回されたりした場合は、贈与と見なされて課税対象となる可能性があります。

3.各種特例が適用されている

贈与税には、さまざまな特例があります。これらの特例に該当するお金を贈与する場合であれば、それぞれの特例の範囲で非課税になります。

| 特例や制度の名称 | 制度の概要、非課税範囲 |

|---|---|

| 結婚・子育て資金の一括贈与 | ・受贈者の直系尊属(父母や祖父母など)から18歳以上50歳未満の結婚 ・子育てをする人に対する贈与であれば、1,000万円までが非課税になる。 ・特例の期限は令和7年3月31日までだが、これまで何度も延長されている。 |

| 教育資金の一括贈与 | ・受贈者の直系尊属(父母や祖父母など)から30歳未満の人に対して、教育資金に充てる贈与であれば1,500万円までが非課税になる。 ・特例の期限は令和8年3月31日までだが、これまで何度も延長されている。 |

| 贈与税の配偶者控除の特例 | ・婚姻期間が20年以上の夫婦間で居住用の不動産、もしくは居住用の不動産を購入する費用を贈与する場合、最高2,000万円分までが非課税になる。 ・仲睦まじい夫婦間で利用しやすい特例であることから、「おしどり贈与」と呼ばれている。 |

これらはいずれも、特定の条件に対して適用される特例です。すべての人が該当するわけではありませんが、該当する人は積極的に活用しましょう。

まとめ

「現金手渡しによる生前贈与は可能か?」「現金手渡しであれば税務署にバレることなく、無税で生前贈与をすることはできるか?」といった疑問にお答えするために解説しました。

結論として、現金手渡しであっても贈与の事実を税務署に把握される可能性は高く、年間110万円を超える贈与があれば申告と納税の義務が発生します。この義務を怠ると、本来の税金に加え、無申告加算税や延滞税、悪質な場合は重加算税といった重いペナルティが課されるリスクがあります。適切な生前贈与を行うためには、以下の点を押さえておくことが重要です。

・年間110万円を超える贈与があれば、現金手渡しであっても必ず期限内に申告・納税を行う。

・贈与があったことの証拠として、贈与契約書を必ず作成し、保管する。

・暦年贈与を行う場合は、定期贈与と見なされないよう、毎年独立した贈与であることを示す工夫(金額や時期を変える、毎年契約書を作成する、あえて少額でも納税するなど)を行う。

・贈与された財産(特に銀行口座など)は、受贈者自身が管理する。「名義預金」とならないよう注意する。

・贈与者が亡くなる7年以内の贈与は相続税の課税対象となる可能性があることを理解し、早めの対策を検討する。

・特定の目的のための贈与には非課税特例があることを知り、要件を満たせば活用を検討する。

生前贈与は、適切に行えば有効な相続対策となり得ます。しかし、知識がないまま自己流で行うと、思わぬ税負担やトラブルに繋がりかねません。ご自身の状況に合わせて、税理士などの専門家に相談することもぜひ検討してみてください。正しい知識と手続きで、安心かつ円満な生前贈与を実現しましょう。