2024年(令和6年)1月1日、贈与税の制度が改正されました。これは令和5年度の税制改正によって決まったもので、特に生前贈与を利用した相続税の節税対策に大きな影響を与える変更です。

贈与税や相続税は、誰もがいつか向き合う可能性のある身近な税金ですが、特に高齢の親を持つ世代にとっては、早めに内容を確認しておくことが非常に大切です。

この記事では、2024年(令和6年)1月から施行された贈与税の主な改正内容と、生前贈与を行う際に作成しておきたい「贈与契約書」の必要性について、初心者の方にも分かりやすく解説します。

目次

贈与税と相続税はどのような関係?

贈与税は、生きている人からその年の1月1日から12月31日までの1年間(これを「暦年」と呼びます)に、110万円を超える財産をもらった個人が納める税金です。もらった財産の価値(時価)に対して課税されます。

贈与税は、本来相続税の対象となる財産を、相続が発生する前に贈与してしまうことで相続税の負担を不当に減らそうとする行為(相続税逃れ)を防ぐ役割を持っています。つまり、贈与税は相続税を「補完」する税金なのです。贈与税の税率は、一般的に相続税よりも高く設定されています。

一方で相続税は、亡くなった方から財産を受け取った個人が納める税金です。相続や遺言による遺贈、亡くなることを条件とした贈与(死因贈与)などによって故人の財産を受け取った場合に発生します。

近年、日本では高齢化が進み、親から子、祖父母から孫へと財産が移転する時期が、受け取る側の人生の後半になる傾向があります。若い世代が早い時期に財産を受け取り、それを有効活用することができれば、それが経済や社会全体の活性化につながるという考え方があります。

このような背景から、生前贈与をより行いやすくし、将来的には相続税で調整する仕組みとして、「相続税精算課税制度」が2003年(平成15年)の税制改正で創設されました。

相続税がかからない財産とは?

贈与税は、無償でもらった現金や預貯金、不動産、株式、貴金属類など、経済的価値のあるあらゆる財産に対してかかります。ただし、社会通念上、贈与税のかからない財産や特定の目的のための贈与で非課税となる財産も存在します。

<贈与税のかからない財産>

・法人から受け取った財産(贈与税ではなく所得税の対象となります)

・親や扶養義務者(生活を支える義務がある人)から受け取る、通常の日常生活に必要な費用(生活費)や教育費

・公益を目的とする事業を行うものが取得し、その事業に使われることが確実なもの

・特定公益信託から受け取った奨学金

・心身障害者共済制度に基づいて支給される給付金を受給する権利

・選挙運動に関して受け取る寄付金などで、公職選挙法の規定に基づいて報告されたもの

・特定障害者扶養信託契約に基づいて得た信託財産の価額のうち6,000万円(特別障害者以外の方は3,000万円)まで

・個人から受ける、通常のお見舞金、香典、年末年始の贈答など

・祖父母・父母などから一括で受ける教育資金のうち一定の要件を満たすもの

・祖父母・父母などから一括で受ける結婚、子育て資金のうち一定の要件を満たすもの

・相続や遺贈などにより財産を取得した人が、相続があった年に被相続人から贈与によって取得した財産

2024年(令和6年)からの贈与税改正のポイント

令和5年度税制改正により、2024年1月1日から主に二つの贈与税制度「相続時精算課税制度」と「暦年課税制度」の内容が変わりました。これらの変更は、生前贈与を検討する上で非常に重要なポイントとなります。

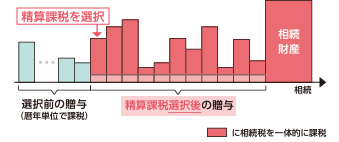

相続時精算課税制度の大きな変更点

相続時精算課税制度は、原則として、60歳以上の父母や祖父母(贈与者)から18歳以上の子や孫(受贈者、推定相続人または孫などに限る)への財産の贈与を行う場合に選択できる制度です。これまでは、この制度を選択すると、贈与者ごとに累積額2,500万円までが贈与税の非課税枠となり、枠を超えた部分には一律20%の贈与税が課税されました。そして、贈与者が亡くなった時に、生前にこの制度で贈与された財産全てを相続財産に加算して相続税を計算し、既に納めた贈与税があれば相続税から差し引く(控除・還付)仕組みでした。

【2024年からの主な変更点】

・年間110万円の基礎控除が創設

これまでの2,500万円の非課税枠(特別控除)とは別に、年間110万円の基礎控除が新設されました。

さらに、この基礎控除内で贈与された財産は、贈与者が亡くなった時の相続税の計算でも相続財産に加算されません。

これは暦年課税の年間110万円の非課税枠と似ていますが、相続時精算課税制度を選択した場合に適用される独自の基礎控除であり、相続時に加算されない点が大きな違いです。

災害時の土地・建物の価額再計算: 相続時精算課税制度で贈与を受けた土地や建物が、一定の要件を満たす災害によって大きな被害を受けた場合、相続時の価額を再計算できるようになりました。

この年間110万円までの贈与であれば、贈与税はかからず、贈与税の申告も不要です。

この改正により、相続時精算課税制度を選んでも、年間110万円までの少額贈与であれば相続時に加算されず、より使いやすくなったと言えます。例えば、親が子に毎年110万円を贈与する場合、これまでは暦年課税で行う必要がありましたが、今後は相続時精算課税制度を選択した上で、年間110万円の基礎控除を活用するという選択肢もできました。

・加算期間が延びる

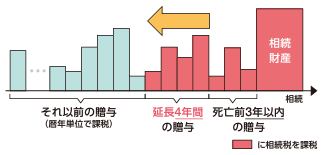

暦年課税制度は、最も一般的に利用されている贈与税の計算方法です。これは、1月1日から12月31日までの1年間に、もらった財産の合計額に対して贈与税を計算するもので、もらった人ごとに年間110万円までの非課税枠があります。110万円を超える部分には、財産額が大きくなるにつれて税率が高くなる「累進課税」方式で贈与税が課税されます。

これまでは、相続が発生した際に、亡くなった方から相続人(子どもなど)への贈与のうち、相続開始前3年以内に行われたものについては、相続税の計算対象となる財産に加算するルールがありました(生前贈与加算)。これは、亡くなる直前の駆け込み贈与による相続税逃れを防ぐためです。

【2024年からの主な変更点】

・生前贈与加算の期間が7年に延長

2024年1月1日以降に行われた贈与から、相続発生時に相続財産に加算される期間が、これまでの「相続開始前3年以内」から「相続開始前7年以内」に段階的に延長されました。

例えば、2027年1月1日以降に相続が発生した場合、2024年以降の贈与が加算対象となり、そこから徐々に加算期間が7年に延びていくイメージです。完全に7年加算が適用されるのは、2031年1月1日以降に発生する相続からとなります。

ただし、延長された4年間(相続開始前4年~7年以内)に行われた贈与財産のうち、合計100万円までは相続財産に加算されないという緩和措置が設けられています。

この加算期間の延長により、暦年課税制度を使って早期から計画的に贈与を行わないと、贈与した財産が結局相続税の計算対象に含まれてしまい、生前贈与による相続税の節税効果が得られにくくなる可能性があります。これからは、より長期的な視点で生前贈与を計画することが重要になります。

相続時精算課税と暦年課税、どっちを選ぶ? メリットと注意点

相続時精算課税制度と暦年課税制度は、どちらか一方を選択して利用します(ただし、贈与者ごと、かつ制度ごとに選択)。どちらの制度を選ぶかは、贈与する財産の種類や金額、今後の計画、そして改正後のルールを踏まえて慎重に判断する必要があります。

相続時精算課税制度のメリットと注意点

・メリット

2,500万円というまとまった金額まで非課税で贈与できるため、価値の高い不動産や収益を生む資産などを早期にまとめて移転したい場合に有効です。例えば、賃貸不動産や配当のある株式などを贈与すれば、それ以降の収益は受贈者のものとなり、将来の相続税の計算対象から外れるため、収益分に対する相続税を節税できます。

将来値上がりが期待できる財産を、価値が低い今のうちに贈与しておくことで、将来の相続税の節税につながる可能性があります。

改正後、年間110万円の基礎控除が新設されたことで、少額の贈与であれば相続時に加算されず、より使いやすくなりました。

・注意点

一度相続時精算課税制度を選択すると、同じ贈与者からの贈与について、暦年課税制度に戻すことはできません。この制度で贈与を受けた土地や建物は、相続が発生した際に適用できる可能性のある「小規模宅地等の特例」が使えません。小規模宅地等の特例とは、一定の要件を満たす宅地(自宅や事業に使っていた土地など)について、相続税の評価額を大きく減額できる制度です。基礎控除(110万円)を超える贈与を行った場合は、贈与税が発生しなくても申告が必要です(ただし、2,500万円の特別控除枠内で贈与税がゼロになる場合)。

暦年課税制度のメリットと注意点

・メリット

年間110万円の非課税枠を活用すれば、毎年コツコツと贈与を行うことで、長期的に多くの財産を非課税で移転させることが可能です。受贈者(財産をもらう人)は誰でもよく、年齢制限もありません。孫への贈与など、相続人以外への贈与にも利用できます。相続人以外への生前贈与は、改正後の7年加算の対象にならないため(※相続発生から7年以内の贈与でも、相続や遺贈で財産を取得しない孫への贈与は原則として相続税の加算対象外)、相続税対策として有効な場合があります。

・注意点

改正後、相続開始前7年以内の贈与が加算対象となるため、3年以内の加算だったこれまでと比較して、生前贈与による節税効果を出すには、より早期から贈与を開始し、計画的に続ける必要があります。高額な贈与を行う場合、相続時精算課税制度に比べて税率が高くなる傾向があります(ただし、贈与額や特例の適用により異なります)。

どちらの制度が有利になるかは、ご家族の状況、財産の状況、将来の相続税額の見込みなどによって大きく異なります。今回の税制改正を踏まえ、早めに検討し、計画的に実行することが非常に大切です。

その他の生前贈与の非課税制度

相続時精算課税制度や暦年課税制度以外にも、特定の目的のための生前贈与については、税金がかからない、または優遇される非課税制度や特例があります。これらの制度も、状況に応じて活用することで効果的な相続対策につながります。

1.教育資金の一括贈与に係る贈与税の非課税措置

目的

子や孫の教育資金を支援するため対象

30歳未満の子や孫(受贈者)が、父母・祖父母(贈与者)から教育資金の一括贈与を受けた場合非課税限度額

受贈者(子や孫など)1人あたり1,500万円まで。要件

金融機関等との契約、教育資金に使ったことの証明(領収書提出)などが必要。30歳になるなどの理由で契約が終了した場合の残額は、贈与税の課税対象になる改正

適用期限が2027年(令和8年)3月31日まで3年延長された。

ただし、贈与者の相続税の課税価格の合計額が5億円を超える場合など、一部要件が厳格化

2.結婚・子育て資金の一括贈与に係る贈与税の非課税措置

目的

子や孫の結婚・子育てを支援するため対象

18歳以上50歳未満の子や孫(受贈者)が、父母や祖父母(贈与者)から結婚・子育て資金をまとめて贈与された場合非課税限度額

受贈者1人あたり1,000万円まで(うち結婚資金は300万円まで)要件

金融機関等との契約、結婚・子育てに使ったことの証明(領収書提出)などが必要。50歳になった時などに残額がある場合は贈与税の課税対象改正

適用期限が2025年3月31日まで2年延長

3.住宅取得資金の贈与税の非課税措置

目的

住宅の取得等を促進するため対象

18歳以上の子や孫(受贈者)が、父母や祖父母(贈与者)から自分が住むための住宅の新築や取得、増改築等の費用に充てる資金の贈与を受けた場合非課税限度額

省エネルギー性・耐震性・バリアフリー性などの要件を満たす「質の高い住宅」は1,000万円まで、それ以外の住宅は500万円まで要件

契約期間、面積、所得など、いくつかの要件あり改正

適用期限が2027年12月31日まで3年延長。この非課税枠と、相続時精算課税制度や暦年課税制度を併用することも可能

4.贈与税の配偶者控除

目的

長年連れ添った夫婦間での居住用財産の移転を支援するため対象

婚姻期間が20年以上ある夫婦の間で、居住用の不動産そのもの、または居住用不動産を購入するための資金を贈与する場合控除額

基礎控除額110万円のほかに最高2,000万円までメリット

この制度で贈与された財産は贈与者が亡くなった時の相続税の計算対象に加算されない。暦年課税の基礎控除110万円と合わせて最大2,110万円まで非課税で贈与できる注意点

同じ配偶者からは一生に一度しか利用できない

5.特定障害者等に対する贈与税の非課税措置

目的

特定障害者の方の生活を保障するため対象

特定障害者(特別障害者や精神上の障害がある方など)のご家族などが特定障害者の方の生活費などに充てるために信託銀行などと「特定障害者扶養信託契約」を結んで財産を預ける場合非課税限度額

特別障害者は6,000万円まで、特別障害者以外の特定障害者は3,000万円まで

これらの制度は、それぞれに細かい要件や注意点がありますので、活用を検討する際は詳細を確認し、必要であれば専門家に相談することをおすすめします。

贈与契約書を作る必要性と4つのメリット

財産の贈与は、実は口約束でも法律上は成立します。例えば、「この10万円をあなたにあげるよ」と親が言い、子が「ありがとう、もらうね」と同意すれば、贈与契約は成立したことになります。

しかし、口約束だけで贈与を行うことは、様々なトラブルの原因となる可能性があります。だからこそ、「贈与契約書」という書面を作成することが非常に重要なのです。贈与契約書は、いつ、誰から誰へ、どのような財産が、いくら贈与されたのかを客観的に証明する大切な証拠となります。

贈与契約書を作る4つのメリット

贈与契約書を作成することには、主に以下の4つの大きなメリットがあります。

1.贈与者と受贈者間のトラブルを避けられる

口約束だけだと、「あげた」「もらっていない」「金額が違う」「あれもくれるはずだった」といった「言った」「言わない」の水掛け論になりがちです。

特に、民法では「書面によらない贈与は、履行が終わるまでは、あげると言った側(贈与者)が一方的に契約を取り消すことができる」と定められています(民法第550条)。つまり、口約束で贈与すると、まだ渡していない分については、贈与者が気が変わって「やっぱりやめた」と言うと、受け取る側は何も言えなくなってしまう可能性があるのです。

贈与契約書があれば、贈与の意思と内容が明確になり、双方の誤解を防ぎ、贈与が確実に履行されることを保証できます。

2.他の相続人とのトラブルを避けられる

贈与者が亡くなって相続が発生し、複数の相続人(兄弟姉妹など)がいる場合、遺産をどのように分けるか話し合う「遺産分割協議」を行います。この際、「特定の相続人だけが生前に親から多額の贈与を受けていたのではないか」と疑いが生じることがあります。これは「特別受益」と呼ばれ、遺産分割の際に考慮される場合があります。

生前贈与の事実や内容が曖昧だと、他の相続人から不公平だと感じられたり、「隠し財産ではないか」と疑われたりして、兄弟姉妹間で深刻なトラブルに発展することが少なくありません。

贈与契約書があれば生前に行われた贈与の内容が明確になり、遺産分割の際に公平性を保ちやすくなります。これにより、他の相続人との無用な争いを防ぐことができます。

3.税務調査で生前贈与を証明できる

相続税の申告後、税務署による「税務調査」が行われることがあります。税務調査では、亡くなった方の財産が正しく申告されているかどうかが厳しくチェックされます。

その際、税務署が特に注意して見る点の一つに「名義預金」があります。これは、実際には親のお金なのに、子どもや孫の名義の口座に入っている預金のことを指します。税務署は「これは子どもへの生前贈与ではなく、単に親が管理していた財産(つまり相続財産)ではないか」と疑うのです。

また、毎年決まった時期に決まった金額を贈与している場合、「これは最初からまとめて贈与するつもりだったものを、税金を逃れるために分割して贈与しているのではないか?(定期贈与)」と指摘されることもあります。

生前贈与であることを明確に証明できないと、税務署から「名義預金」や「最初の一括贈与」と判断され、本来より多額の相続税や贈与税が課税されたり、追徴課税や延滞税が発生したりする可能性があります。

贈与契約書は、「この財産は確かに贈与したものです」という明確な証拠となり、税務調査が入った際に自信を持って説明し、適切に対応するために非常に役立ちます。

4.不動産登記の名義変更をスムーズに進められる

もし贈与された財産が土地や建物などの不動産だった場合、その不動産の所有者の名義を贈与者から受贈者に変更する手続き(所有権移転登記)が必要になります。

この登記手続きを行う際には、「なぜ名義を変更するのか」という理由を証明する書類が必要です。贈与によって不動産を取得したことを証明する最も確実な書類が、他でもない贈与契約書なのです。贈与契約書を「登記原因証明情報」として法務局に提出することで、手続きをスムーズに進めることができます。

贈与契約書に決まった厳格な書式はありませんが、後々のトラブルを防ぎ、証拠として有効であるためには、以下の必要事項をしっかりと記載することが重要です。

・誰が贈与するのか: 贈与者の氏名、住所、押印(実印が望ましい)

・誰が贈与を受けるのか: 受贈者の氏名、住所、押印(認印でも可)

・何を贈与するのか: 贈与する財産の種類、内容、金額、不動産の場合は所在地や地番・家屋番号など、特定できる情報

・いつ贈与するのか: 贈与を行う年月日(契約成立日と財産移転日を分ける場合もあり)

・どのように贈与するのか: 財産の引き渡し方法(現金手渡し、口座振り込み、不動産登記など)

贈与契約書の作成自体はそれほど難しくありませんが、記載内容に漏れがあったり不備があったりすると、せっかく作成しても証拠としての価値が低くなってしまう可能性があります。特に価値の高い財産を贈与する場合、複数の人に贈与する場合、あるいは将来的に家族間での争いが予想されるような場合は、贈与契約書の作成に詳しい弁護士や税理士、司法書士といった専門家に相談したり、契約書の作成を依頼したりすることを強くおすすめします。

より高い証拠力が欲しい場合は、公証役場で「公正証書」として作成することも検討できます。公正証書は公証人が法律に基づいて作成する公文書であり、後から内容を偽造したり紛失したりするリスクが低く、裁判などでも強力な証拠となります。費用はかかりますが、その信頼性は非常に高いと言えます。

まとめ:計画的な生前贈与と専門家への相談を

2024年1月からの贈与税改正により、特に相続時精算課税制度に年間110万円の基礎控除が新設され、暦年課税制度の相続時加算期間が7年に延長されたことは、生前贈与による相続対策を考える上で無視できない変更点です。

年間110万円の非課税枠を活用した暦年贈与は今後も有効な手段ですが、加算期間が延びたことで、これまで以上に早期からの、より長期的な視点に立った計画的な贈与が必要となります。また、改正された相続時精算課税制度も、年間110万円の基礎控除ができたことで、活用しやすくなった面もあります。

どの制度を選択するのがご自身の状況にとって最も有利になるのかは、ご家族の年齢構成、財産の種類や評価額、相続人の人数など、様々な要因によって異なります。一つの選択が、将来の税負担に大きな違いをもたらす可能性もあります。

また、生前贈与を行った事実や内容を明確に残すためには、たとえ身内の間であっても「贈与契約書」を作成することが非常に重要です。贈与契約書は、当事者間のトラブル防止、他の相続人との遺産分割でのトラブル防止、そして税務調査対策としても有効な、いわば「贈与の証拠」となる書類です。不動産の贈与には、登記手続きのためにも必須となります。

贈与税・相続税の制度は複雑で、改正内容を正確に理解し、ご自身の状況に最適な対策を立てるのは簡単ではありません。生前贈与を検討される場合は、まずはご家族で話し合い、そして税理士や弁護士など、贈与や相続に詳しい専門家に相談することをおすすめします。専門家は、個別の状況に合わせて、最適な制度の選択や、贈与契約書の作成、その他の手続きについて具体的なアドバイスを提供してくれます。早めに専門家の知見を借りながら、計画的に生前贈与を進めることが、安心して将来を迎えるための第一歩となるでしょう。