不動産特定共同事業法に基づく不動産小口化商品は、ビルやマンションなどの所有区分を分割し、高額な賃貸不動産を複数人で共同購入する金融商品です。REIT(不動産投資信託)とは異なり、現物不動産の所有権や持分権を得られる商品もあることから、新たな相続対策として注目されています。

実際に不動産小口化商品を購入すると、どれくらいの節税効果を期待できるのでしょうか。本記事では不動産小口化商品の仕組みに加えて、相続面でのメリットやデメリット、節税効果を高めるポイントをご紹介します。

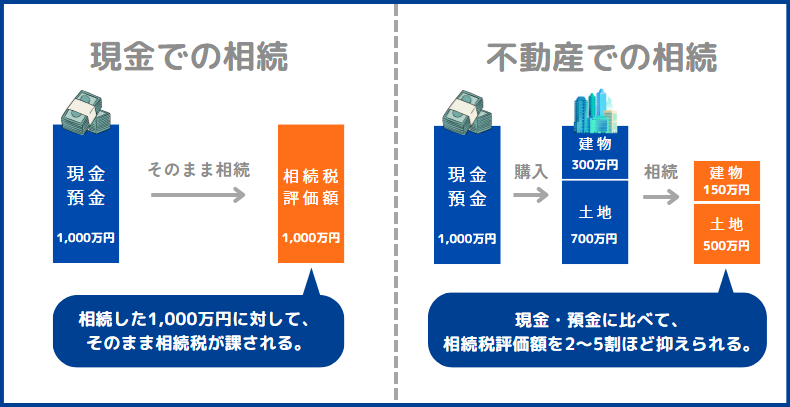

不動産小口化商品の節税効果は現金よりも高い

不動産小口化商品の相続税評価額は、一部を除いて土地の路線価や固定資産税評価額をもとに算出されます。

一般的に、路線価や固定資産税評価額は実勢価格(市場での取引金額)を下回ることから、不動産小口化商品には相続時の節税効果があるとされています。

<宅地における相続税評価額の目安>

・土地の路線価:公示価格の7割程度。

・土地の固定資産税評価額:公示価格の7割程度。

・建物の固定資産税評価額:建築費の5~6割程度。

上記のほか、被相続人が事業や宅地のために使用していた不動産については、「小規模宅地等の特例」が適用される可能性もあります。細かい要件はありますが、本特例では相続税評価額が最大で80%減額されるため、不動産によっては大きな節税効果を期待できるでしょう。

相続税対策には「任意組合型」と「賃貸型」が有効

不動産小口化商品には、「任意組合型」「匿名組合型」「賃貸型」の3種類があります。

| 商品の種類 | 任意組合型 | 匿名組合型 | 賃貸型 |

|---|---|---|---|

| 法的根拠 | 民法第667条 (組合契約) |

商法第535条 (匿名組合契約) |

民法第601条 (賃貸借契約) |

| 投資家の立場 | 共同事業者 | 出資者 | 貸主 |

| 投資対象 | 不動産そのもの | 営業者の事業 | 不動産の使用権利 |

| 所有権 | あり | なし | あり |

| 分配収入の課税区分 | 不動産所得 | 雑所得 | 不動産所得 |

| 小規模宅地等の特例 | 一部適用可 | 適用不可 | 一部適用可 |

相続税対策を目的にする場合は、複数の投資家で組合を結成する「任意組合型」か、持分権の購入後に事業者と賃貸借契約を結ぶ「賃貸型」が選択肢になります。匿名組合型は、あくまで「不動産事業への出資」といった形になるため、不動産自体を所有することができません。

少額から始めやすく、かつ不動産取得税や登録免許税が課されないなどのメリットはありますが、相続税対策には活用できないので注意してください。

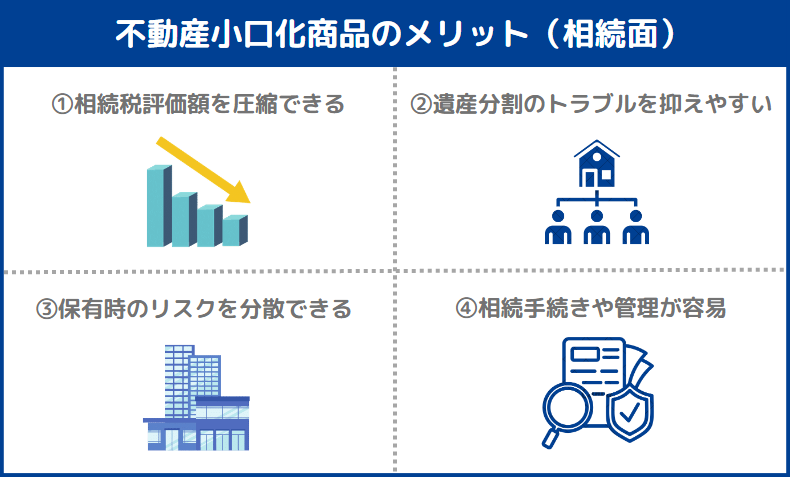

不動産小口化商品の相続面でのメリット

対象の不動産にもよりますが、不動産小口化商品は1口100万円程度から購入可能です。通常の不動産投資よりも手軽に始めやすいほか、相続面では次のメリットもあります。

- 相続税評価額を圧縮できる

- 遺産分割のトラブルを抑えやすい

- 保有時のリスクを分散できる

- 相続手続きや管理が容易

ここからは上記の4つに分けて、不動産小口化商品の具体的なメリットを解説します。

相続税評価額を圧縮できる

不動産小口化商品のなかでも任意組合型と賃貸型は、土地や建物の評価額によって相続税が決まります。不動産にもよりますが、通常は実勢価格の70~80%で評価されることが多いため、手持ちの現金を不動産小口化商品に換えると相続税評価額が圧縮されます。

上記のほか、「小規模宅地等の特例」が適用される可能性がある点も、不動産小口化商品のメリットです。本特例が適用されると、相続税評価額が50%または80%減額されるため、事前に主な要件を確認しておきましょう。

<小規模宅地等の特例の要件(一部)>

・相続開始の直前時点で、対象の不動産を事業用または居住用として活用している

・限度面積(最大で400平米)を超えていない

・被相続人と相続人が、相続開始の直前時点で生計を共にしている

※具体的な要件は、宅地等の利用区分によって異なります。

特例を利用できるように購入・運用の計画を立てておくと、将来的に大きな節税効果を見込める可能性があります。

遺産分割のトラブルを抑えやすい

数百万円以上の財産を相続する場合、不動産小口化商品は遺産分割のトラブルを防ぐ手段にもなります。

たとえば、通常の不動産は1棟あたりの評価額が高く、特に一軒家は平等に相続することが困難です。共有持分で相続する方法はありますが、その場合は運用方針を巡ってトラブルに発展する可能性があります。

<通常の不動産で起こりがちな相続トラブル>

・だれがどの不動産を相続するか、相続人同士で揉めてしまう

・共有持分で相続したものの、管理方針に行き違いがあり修繕が進まない

・マンション全体の売却が難しいため、共有持分のみを売却しようとしたが、買い手が現れなかった

一方で、不動産小口化商品は相続財産を複数口に分散できるため、「配偶者に3口」「3人の子どもに1口ずつ」といった形での相続が可能です。相続人の数に合わせて購入口数を調整しておけば、万一のことがあっても平等に遺産分割を進められます。

保有時のリスクを分散できる

一棟丸ごと購入する不動産投資に比べると、不動産小口化商品はリスクの分散効果が高い傾向にあります。

たとえば、2,000万円の資金でひとつの物件を購入すると、自然災害が起きたときに大きな損害を被るかもしれません。ほかにも空室リスクや修繕リスク、滞納リスク、火災リスクなど、不動産投資では多くのリスクを抱えることになります。

不動産小口化商品でも一部のリスクは避けられませんが、リスクを分散させることは可能です。1口を100万円とすると、2,000万円の資金では20箇所の不動産を選べるため、特に自然災害や火災のリスクには対処しやすくなります。

相続手続きや管理が容易

複数の相続人で共有持分があるケースに比べると、不動産小口化商品は相続手続きが容易です。平等な相続ができるように購入口数を調整しておけば、相続登記の際に各持分を明確にする必要がありません。

また、物件の管理については、組合の代表者である不動産会社や運営会社がおこないます。建物のメンテナンスに加えて、退去手続きや家賃の回収などもノウハウのある業者に任せられます。

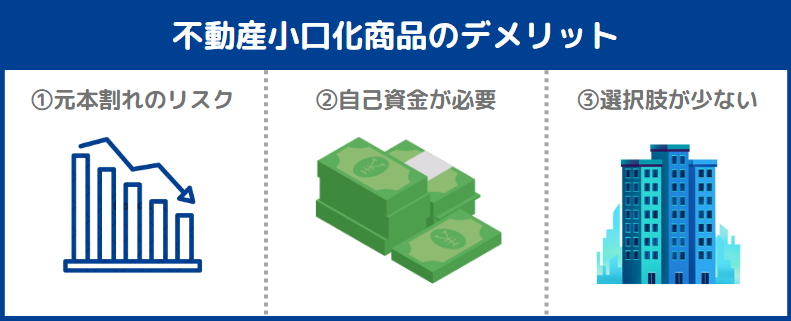

不動産小口化商品のデメリット

不動産小口化商品の購入前には、下記のデメリットを理解しておく必要があります。

- 元本割れのリスクがある

- 購入には自己資金が必要

- 商品の選択肢が少ない

ここからは主な対策も含めて、各デメリットについて詳しく解説します。

元本割れのリスクがある

不動産小口化商品には、元本や賃料収入に対する保証がありません。

そのため、物件価格が下落したり空室が続いたりすると、元本割れを引き起こす可能性があります。

<元本割れが生じるケースの例>

・周辺の再開発が滞り、不動産周辺の人どおりが減った

・周辺の地価が下がり、空室リスクを抑えるために賃料の減額を余儀なくされた

・台風で建物の一部が破損し、大規模な修繕が必要になった

また、不動産の維持・管理を任せられる反面で、業者の取り分が増える点にも注意が必要です。結果として利回りが下がる場合もあるので、購入前には各不動産の特性をきちんと分析し、収益の仕組みまで調べておきましょう。

購入には自己資金が必要

単独所有の不動産とは違い、不動産小口化商品は融資の担保にすることができません。原則として自己資金で購入する必要があるため、レバレッジを効かせた投資戦略は難しくなります。

たとえば、多額のローンで収益物件を増やし、賃料収入を拡大させるような手法には向いていません。資産の拡大と言うよりは、安定した収益の確保や相続税対策に適した商品になります。

商品の選択肢が少ない

不動産小口化商品を取り扱えるのは、国土交通大臣や都道府県から認可を受けた業者に限られます。そのため、一般的な不動産投資に比べると選択肢が少なく、申し込みの倍率も上がりやすい傾向にあります。

特に資産価値が下がりにくく高利回りを期待できるエリアでは、優良物件の購入が難しくなるかもしれません。相続税対策に加えて資産形成も目指している場合は、こまめに情報収集をするなどの工夫が必要になるでしょう。

収益性の高い物件を探している方には、ACNの「Aシェア」がおすすめです。Aシェアでは長期的な収益の安定を重視し、都心プライムエリアを中心とした小口化所有オフィスを取り扱っています。不動産の運用に役立つ資料も無料公開しているので、まずは下記のページからお気軽にお問い合わせください。

不動産小口化商品の節税効果を高めるポイント

以下の点を意識すると、不動産小口化商品の節税効果を高められる可能性があります。

- 生前贈与と組み合わせる

- 信頼できる業者や専門家を選ぶ

- 土地の割合が少ない商品を選ぶ

ここからは具体例を挙げながら、各ポイントについて詳しく解説します。

生前贈与と組み合わせる

生前贈与とは、被相続人になる予定の者が亡くなる前に、保有財産を身内などに渡すことです。暦年課税では1人あたり年間110万円の基礎控除が適用されるため、長期にわたって生前贈与を活用すると、相続税を大きく抑えられる可能性があります。

実際にどれくらいの節税効果が見込めるのか、以下では3パターンの相続税額を比較しました。生前贈与については、10年にわたって110万円ずつを(合計1,100万円)贈与し、その後に残りの金額を相続したケースを想定しています。

| 相続する財産 | 現金を相続した場合 | 不動産小口化商品を相続した場合 | 不動産小口化商品の生前贈与をした場合 |

|---|---|---|---|

| 1,000万円 | 100万円 | 80万円 | 0円 |

| 2,000万円 | 250万円 | 190万円 | 90万円 |

| 3,000万円 | 400万円 | 310万円 | 235万円 |

| 4,000万円 | 600万円 | 440万円 | 385万円 |

| 5,000万円 | 800万円 | 600万円 | 580万円 |

※贈与・相続の対象は、18歳以上の子ども1人で計算。

現金の相続、または不動産小口化商品をそのまま相続したケースに比べると、生前贈与では相続税を抑えられていることがわかります。不動産小口化商品は1口100万円程度で購入できるため、生前贈与も視野に入れた計画を考えてみましょう。

信頼できる業者や専門家を選ぶ

不動産小口化商品の運用会社が破たんすると、物件の管理や運用が滞るかもしれません。

収益面への影響は避けられないため、商品に携わる業者や専門家の信頼性を判断することも重要です。

具体的な対策としては、運用実績が豊富な業者を選ぶ、小口化商品の件数をチェックするなどの方法があります。運用状況に合わせて売却を検討したい方は、中途解約が可能な不動産小口化商品を探してみましょう。

土地の割合が少ない商品を選ぶ

前述のとおり、土地に比べると建物の相続税評価額は下がりやすい傾向があります。

そのため、相続税対策を主な目的にしている方は、土地の割合を減らすことも検討してみましょう。

また、ほとんどの建物には耐用年数があり、通常は経過年数に応じて価値が下がっていきます。相続税の基準になる固定資産税評価額には、この減価償却分の価値が反映されるため、建物の割合を増やすと節税効果が高まるかもしれません。

ただし、購入する不動産の特性によっては、賃料収入が減少するなどのリスクが生じます。土地の割合は前述の「小規模宅地等の特例」にも関わるため、さまざまな要素やケースを想定したうえで判断してください。

不動産小口化商品を相続税対策に活用しよう

任意組合型と賃貸型の不動産小口化商品には、相続税評価額を圧縮する効果があります。運用状況によっては分配収入も受け取れるため、資産運用と相続税対策を両立できるかもしれません。

目的に合わせて不動産を選んだり、生前贈与と組み合わせたりすると、さらに節税効果を高められる可能性があります。本記事を参考にしながら、不動産小口化商品での相続税対策について検討してみましょう。