不動産小口化商品という投資商品があるらしい、しかもその不動産小口化商品は相続対策としても有効らしい…そんなこと見聞きして気になっている方にとって、今一番必要なのは適切な相談先かもしれません。

というのも、不動産小口化商品はまだ歴史が浅く、一般にはあまり知られていない部分があります。それだけに書籍やネットなどで情報収集をしようと思っても、そもそも何から手を付ければいいのか分からないのではないでしょうか。

当記事では相続対策としての不動産小口化商品が気になっているものの未知の世界なので、まずは相談してみたい。しかし、どこに相談すればいいのか分からないという方に向けて、主な相談先を紹介し、その上で自分に合った相談先を選ぶポイントなどについて解説します。

不動産小口化商品についてどこに相談する?

まだまだ歴史が浅いことから適切な相談先が分かりにくい不動産小口化商品。まずは相談先として考えられる選択肢を7つ紹介します。

不動産小口化商品を取り扱っている事業者へ相談

不動産小口化商品について最も詳しいのは、言うまでもなく「不動産小口化商品を取り扱っている事業者」です。

東京都心のオフィス物件を小口化した「Aシェア」を取り扱っている株式会社ACNでは、問い合わせフォームから資料請求をすることで、個別相談や物件紹介を受けることができます。このように不動産小口化商品を取り扱っている事業者に直接問い合わせをすることで、最も専門的かつ具体的な相談が期待できるでしょう。

FP(ファイナンシャルプランナー)に相談

FP(ファイナンシャルプランナー)は、お金にまつわるさまざまな相談を受け付ける専門家です。そのなかには資産運用も含まれるため、その一環として不動産への投資についても相談可能です。

不動産小口化商品について専門的な知見を持っているFPばかりではないと思いますが、概念的な理解はできている可能性は高いでしょう。問い合わせの段階で、「不動産小口化商品について相談したい」と要望を伝えておくのが確実かもしれません。

IFA(独立系ファイナンシャルアドバイザー)に相談

IFAとは、特定の企業などに属さず中立的な立場で資産運用などのアドバイスをする専門家です。上記のFPは資産運用を含むお金のことを全般的に守備範囲としているのに対して、IFAは投資や資産運用に特化している点が特徴です。

IFAは「独立系ファイナンシャルアドバイザー」と訳されており、独立性・中立性が保たれています。ネットで検索をするとIFAに関する情報を多く見つけられるので、最寄りのIFAに相談してみるのも良いでしょう。

また、IFAが講師となる無料のセミナーも開催されています。こうしたセミナーも1つの機会になると思います

(参考)資産運用アドバイザー(IFA)セミナー情報(SBI証券)

金融機関に相談

銀行や信用金庫など、金融機関との取引があるのであれば、有効な相談窓口となります。ただし、金融機関は担当者によって知識の領域が異なるため、人によっては不動産小口化商品の専門ではないこともあります。

その場合は専門的なアドバイスは期待できないかもしれませんが、金融のプロという立場からの意見は得られると思います。金融機関によっては相談ができる無料セミナーなどを開催していることもあるので、こういった機会も活用できるでしょう。

証券会社に相談

証券会社は株式や投資信託などの投資商品を幅広く取り扱っている関係上、資産運用の専門的な相談も受け付けています。店舗型の証券会社であれば店舗の窓口で、ネット証券であればオンライン相談などのサービスを利用できます。

ただし、不動産小口化商品を取り扱っているのは証券会社ではなく、専門の事業者です。証券会社では不動産投資信託であるREITなどを取り扱っているため、不動産への投資を検討していることを伝えると、こうした商品を提案される可能性はあるかもしれません。

弁護士事務所(法テラス)に相談

相続対策のなかに遺産分割協議や、争族(遺産分割に関するトラブル)が含まれているのであれば、弁護士の出番もあり得ます。しかしながら「士業」は資産運用のプロではないため、不動産小口化商品の知識を有しているかどうかは弁護士次第です。

弁護士の出番は法律問題なので、あくまでも争族問題への対策として考えるのが良いでしょう。いつでも相談できる弁護士の当てがない場合は、無料で相談できる「法テラス」を利用するのも1つの方法です。

不動産小口化商品の相談先を選ぶ4つのポイント

不動産小口化商品に関する相談窓口として考えられる選択肢を7つ紹介しましたが、このなかにも細かい選択肢があるので、その数はとても多いでしょう。そのなかから最適な相談先を選ぶために押さえておきたい4つのポイントを紹介します。特定の相談先に偏ってしまうと判断を誤る恐れがあるため、相談先を選ぶのも重要なプロセスです

① 中立性

相談先が金融機関や証券会社など、金融商品を取り扱っている企業の場合は、相談の内容が「ポジショントーク」になる可能性があります。ポジショントークとは発言者が自分の有利になるような話を誘導していくことですが、金融機関や証券会社のポジショントークでは、「自社が売りたい金融商品への誘導」が考えられます。

FPやIFAなどは中立的な立場で相談を受け付ける専門家ではありますが、特定の企業と提携している場合は、その企業のポジショントークが含まれる可能性があります。金融機関や証券会社の無料セミナーでFPやIFAが講師を務めるような事例は多くありますが、こうした場でもポジショントークになる可能性があるため、ある程度は差し引いて話を聞くのが良いでしょう。

② 専門性

不動産小口化商品はまだ歴史が浅いがゆえに広く浸透していない部分があります。そのため相談先によっては専門知識を有していないことがあります。特に弁護士などの士業はそもそも資産運用の専門家ではないため、あまり専門的な知識は期待できないかもしれません。

専門性を求める場合は、不動産小口化商品を販売している事業者や、FP、IFAなど資産運用に精通している相談先が望ましいでしょう。

③ コスト

無料で相談ができるセミナーや相談会などは、それぞれの企業がPRの一環として行っていることが大半です。そのため、それぞれの企業が売りたい金融商品のPRが含まれている可能性が高く、ポジショントークになることは踏まえておいた方が良いでしょう。

中立性にこだわるのであれば、費用を負担してでもFPやIFAの事務所に相談することをおすすめします。

④ 対面かオンラインか

以前は対面もしくは電話による相談窓口がほとんどでしたが、今ではオンラインで相談ができる窓口も多くなりました。

人口事情を考えると大都市圏では対面の相談窓口の選択肢が多いと思いますが、地方ではそうはいきません。その場合はオンライン相談を検討するべきですが、基本的に対面と比較してそん色はありません。

オンラインだからといってできない相談項目はないですし、担当者と顔を合わせながら本格的な相談ができます。

相続対策で不動産小口化商品を活用したい

資産運用だけでなく相続対策として不動産小口化商品を検討している方は多いと思います。

ここでは、不動産小口化商品が相続においてメリットがあることをお伝えしたいと思います。

遺産分割がスムーズになる

遺産分割において、現物の不動産は物理的な分割が難しいことがネックになります。複数の相続人がいるのに対して不動産が1つである場合は、代償分割(不動産を相続した人が他の相続人に金銭を支払う)や換価分割(不動産を売却・現金化して分割)といった方法がとられることもありますが、それぞれの方法にはデメリットもあります。

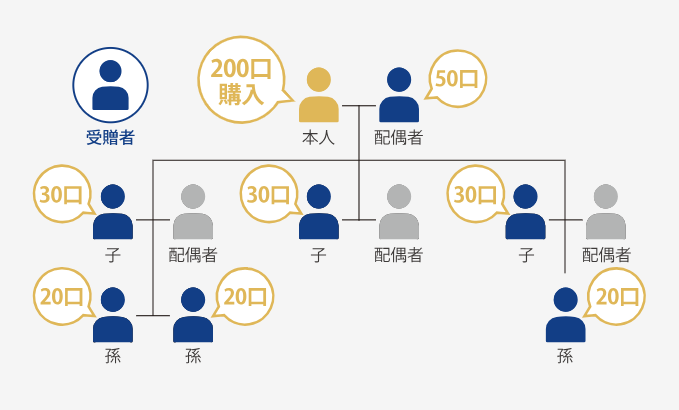

不動産小口化商品であれば、分割しやすい口数を購入して、いざ相続となったら1口単位で遺産分割をして相続することができます。

以下は、200口を購入した人の遺産分割イメージ図です。

このように、それぞれの相続人に対して20口、30口、50口といったように分割することが容易なことも不動産小口化商品の大きなメリットです。

生前贈与でも活用しやすい

相続対策として生前贈与を活用するスキームがあります。この際にポイントとなるのが、年間110万円までが非課税になる贈与税の基礎控除枠です。

1口100万円の不動産小口化商品を必要な口数だけ購入し、毎年1口ずつ贈与していけば、非課税枠の中で将来の相続人に移転していくことができます。

ただし、毎年同じ金額の財産を贈与し続けると、一連の贈与が1つの大きな贈与を分割しているだけと見なされる恐れがあります(これを定期贈与といいます)。

こうしたリスクを避けるための贈与方法があります。詳しくは以下の記事もご参照ください。

(リンク)親から子どもへ住宅を生前贈与する際の節税方法と注意点を解説

相続対策・資産運用に有効な不動産小口化商品の始め方

最後に、相続対策と資産運用のメリットが得られる不動産小口化商品に投資する方法を解説します。「よし、やってみよう」と思った方は、このステップ通りに進めてください。

ここでは、不動産小口化商品「Aシェア」を例に手順を解説します。

ステップ①:問い合わせ、資料請求

不動産小口化商品を取り扱っている事業者に問い合わせ、資料請求をします。この際に相談を希望することもできるので、詳しい説明を聞いたり相談をしたい方は、以下のフォームにある「個別相談・物件紹介」の「希望する」にチェックを入れます。

資料請求はこちらをご確認ください。

資料請求|小口化所有オフィス「Aシェア®」

ステップ②:出資したい物件を選ぶ

投資(不動産小口化商品では「出資」といいます)できる物件の提案があったら、そのなかで出資したい物件を選びます。

ステップ③:出資申込書を郵送

出資を希望する物件が決まったら、出資申込書を提出、もしくは郵送します。

ステップ④:契約

不動産の一部を購入することになるため、重要事項説明を受け、契約の手続きに進みます。

ステップ⑤:出資金の払い込み、出資証明書の発行

出資金の払い込みを済ませると、出資証明書が発行されます。これは物件に権利を有していることを示す重要な書類なので、大切に保管してください。

ステップ⑥:分配金の入金をチェック

出資証明書が発行されたら、運用開始です。あとは定期的に振り込まれる分配金の入金チェックをするだけです。

まとめ

不動産小口化商品の相談先として考えられる選択肢を7つ紹介し、相談先の選び方についても解説しました。大切なお金を運用するため、さらには相続対策のための相談となることを踏まえて、納得のいくまで説明を受けて分からないことはしっかり質問して疑問を解消しましょう。