不動産を相続する場合、手続きが難しそうだと感じる方は多いのではないでしょうか。確かに専門用語が多く登場するため難しそうに感じるかもしれませんが、実際には5つのステップを理解すれば決して難しいものではなく、ご自身で手続きをすることも十分可能です。

そこで当記事では不動産を相続する場合の手続きの流れや必要書類、注意点などをまとめました。この記事1本で全体を網羅できる構成にしていますので、ぜひ最後までお読みください。

不動産を相続する手続きの流れは5つのステップ

相続財産のなかに不動産が含まれている場合、必要な手続きを5つのステップにまとめました。このステップを1つずつ理解していくと、不動産の相続手続きは決して難しくはありません。

ステップ① 遺言書の確認

被相続人が亡くなった時点で、相続開始となります。この時点で最初にやるべきことは、遺言書もしくは故人の意向である遺言の確認です。しっかりと遺言書を作成している場合はその遺言書の内容にそった相続手続きを進めることができますが、有無が定かではない場合は故人の私物などのなかに遺言書がないかを確認します。

遺言書がないのであれば、法律および相続人同士の話し合いによって遺産分割を進めることになります。ただし、遺産分割が終わったあとで遺言書が見つかった場合は、その遺言書の内容が優先されます。

これは相続財産のなかに不動産が含まれていても、そうではなくても同様です。

ステップ② 相続人の確定

相続人は法律によって定められています。相続人は第1順位から第3順位までにグループ分けされており、それぞれの順位より1つ上の人がいない、もしくは相続を放棄した場合に繰り下がりで相続権が発生します。

それぞれの順位は、以下のとおりです。なお、配偶者がいる場合は下記の順位に関係なく法定相続人となります。

| 法定相続人の順位 | 該当する人 |

| 第1順位 | 被相続人の子 |

| 第2順位 | 被相続人の直系尊属(父母や祖父母など) |

| 第3順位 | 被相続人の兄弟姉妹 |

被相続人から見て、これらの人が法定相続人になることを踏まえて、誰が相続人になるのかを確定します。ここで重要なのは、「相続したい人」ではなく「相続の権利がある人」であることです。上記の順位は法律で定められているため、これを無視して相続手続きを進めてもあとで無効になる恐れがあります。

ステップ③ 相続財産の確定、財産目録の作成

ステップの3つ目は、相続財産の内訳と全体像の確定です。相続財産がどれだけあるのか、どれだけの評価額になるのかは、税務申告の根拠にもなります。

被相続人が不動産を所有していたのか、どれだけ所有していたのかが分からない場合は、固定資産税の課税明細書で確認することができます。故人の私物にこれが見当たらなければ、管轄の市区町村で名寄帳の写しを取得して確認します。

ステップ④ 遺産分割協議

相続財産の全体像がつかめたら、次のステップが遺産分割協議です。これは相続人が複数いる場合にのみ行います。相続人が1人しかいない場合は分割の必要がないため、このステップは不要です。

遺産分割協議が終わって各相続人の相続分が確定したら、それをもとに遺産分割協議書を作成します。

ステップ⑤ 相続登記

不動産を相続した場合は、不動産の名義人を変更する必要があります。相続によって所有権が移転した場合の登記は、相続登記を行います。これをもって、相続した人が不動産の持ち主になります。

なお、令和6年4月1日より相続登記が義務化されています。罰則の規定もあるので、忘れずに登記するようにしましょう。

時系列で見る不動産相続の必要書類

先ほど解説した不動産相続の手続きの流れでは、各場面においてさまざまな書類が登場します。ここでは不動産相続に必要な書類を、時系列で紹介していきたいと思います。それぞれの見出しにあるカッコは、誰に関する書類であるのかを示しています。

遺言書(被相続人)

相続に被相続人の意向を反映したい場合は、遺言書を作成します。遺言書に特定の書式やひな形はありませんが、以下の情報が明記されている必要があります。

- 遺言をする人の氏名(戸籍に記載されているのと同じ文字)

- どの財産を相続人のうち誰に相続させるか

- 不動産の場合は所在地など登記されている情報も添える

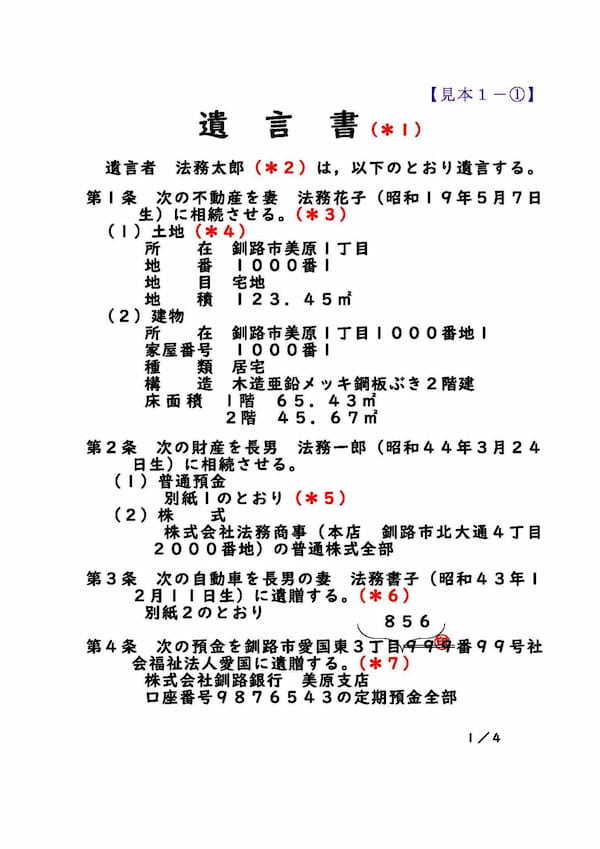

こちらは、法務局が公開している遺言書のサンプルの1枚目部分です。不動産の相続に関する記載の例があるので、参考になると思います。

このサンプルは以下のリンクから閲覧することができます。全ページを閲覧することでより遺言書を作成しやすくなると思いますので、必要な方は参照してください。

【リンク】遺言書見本1-①(法務局)

住民票除票、戸籍謄本(被相続人)

被相続人が最後に住民票を置いていた居住地の役所で、住民票除票を取得します。住民票除票とは、死亡や転出によって除かれた住民票のことです。

それと同時に、被相続人の戸籍謄本も取得します。戸籍については、被相続人の出生時から死亡時のものが必要になります。高齢で亡くなった人の場合は戸籍制度の改正により、以前の制度である原戸籍(はらこせき)謄本が必要になることがあります。適切な戸籍謄本の取得については、取得時に役所で相談するのが確実でしょう。

相続人全員の戸籍謄本と住民票(相続人)

次に、相続人全員の戸籍謄本と住民票を取得します。こちらは亡くなった人のものではないため、それぞれの相続人本人が取得するのが良いでしょう。

印鑑証明書(相続人)

遺産分割協議書を作成する場合は、そこに相続人の実印を押印する必要があります。その実印が登録されていることを示す印鑑証明書を添付するため、上記の住民票などを取得する際に同時に印鑑証明書も取得しておくと手間が省けます。

固定資産評価証明書(被相続人)

不動産の相続をする場合、被相続人が所有していた不動産の資産評価額を証明するために固定資産評価証明書が必要です。これはすでに解説した相続財産の確定に加えて、相続登記にも必要になります。

固定資産税評価証明書は、不動産が所在する市町村役所で取得できます。

遺産分割協議書(相続人)

相続人が複数いて、遺産分割をする場合は相続人同士が話し合って分割の比率や相続する財産の内訳を決めます。そこで決まった内容を遺産分割協議書にまとめ、それぞれの相続人が実印を押印して有効な書面にします。

ただし、先ほど述べたように相続人が1人しかいない場合は遺産分割の必要がないため、遺産分割協議書も不要です。ここでいう「相続人が1人しかいない」というのは、ある1人の相続人以外の法定相続人が相続放棄をして、相続する人が1人になった場合も含みます。

不動産を分割しにくい場合の相続方法

ところで、不動産を相続する場合には物理的な分割が難しいケースがあります。相続人が複数いるのに、相続財産の不動産は1つである、といった場合です。このように分割しにくい不動産を遺産分割するには、どうすれば良いのでしょうか。

その場合に取りうる主な方法について解説します。

代償分割

1つしかない不動産を分割せずに相続した人が、その対価として他の相続人に金銭を支払うことでバランスを取るのが、代償分割です。この方法なら不動産をそのまま相続できるメリットがありますが、その一方で不動産を相続する人が代償分割のための金銭を用意しなければならないことはデメリットといえます。

換価分割

不動産を換価(=売却して現金化)して、その現金を分割するのが換価分割です。公平性を担保しやすいですが、被相続人が所有していた不動産を手放すことになるため、先祖代々受け継いできたような思い入れのある不動産では選択しづらい相続方法です。

共有名義

複数の人で1つの不動産を所有することができます。これを、共有名義といいます。この場合は1つの不動産のなかでもどれだけの比率の権利を持つかによって持分を登記する仕組みになっています。

この方法であれば複数の相続人で1つの不動産を相続できますが、3つある分割方法のなかではおすすめできない相続方法です。その理由は、次章で解説します。

不動産の相続手続きで知っておきたい注意点

ここでは、不動産の相続手続きでトラブルや不利益になってしまわないよう、知っておきたい注意点について解説します。これらの点に留意して、円滑に相続手続きを進めるようにしましょう。

共有名義には将来のリスクがある

先ほど、共有名義による不動産の相続はおすすめしないと述べました。その理由は、今後不動産を処分する際に名義人全員の合意が必要になるからです。相続登記においても共有名義人の1人だけが自分の持分を登記するといったことはできないため、何をするにも名義人全員で合意を形成する必要があります。

共有名義人同士が良好な関係を続けているうちは問題にならないと思いますが、関係が悪化したり、疎遠になってしまうと、いざ売却したいとなっても合意を取り付けるのが難しくなるかもしれません。

さらに、共有名義人のうち1人が亡くなると、その人の持分も相続が発生します。共有名義人とは連絡が取れる関係であったとしても、その先の相続人となるとどんな人なのか分からないといったことも考えられます。ここで新たなトラブルの要因にもなりかねないため、共有名義による不動産の相続は将来にリスクを残してしまうことが大きなデメリットといえます。

相続税の申告は10か月以内に

相続財産の規模によっては、相続税の申告・納税が必要になります。相続税の申告は被相続人が亡くなったことを知った日の翌日から10か月以内と定められており、これを過ぎてしまうと延滞税などが発生して余計なコストを支払うことになってしまいます。

相続税の申告をするということは、それまでに遺産分割協議を終えてそれぞれの相続人が相続を終えている必要があります。10か月というと時間があるように見えますが、実際には故人の葬儀などやることは多く、時間があるようでない10か月間なので、それぞれのプロセスに期限を設けて効率良く動くことをおすすめします。

相続登記が義務化されている

不動産を相続した人はそのことを登記するのですが、以前は義務化されておらず放置する人も少なくありませんでした。しかしこれだと誰のものなのか分からない不動産が大量に生じることになってしまい、流通を阻害していることが社会問題化しました。

これを受けて、先ほど解説したように令和6年4月1日から相続登記が義務化されています。相続によって不動産を取得した人は3年以内に相続登記をしなければ「10万円以下の過料」という罰則も設けられているため、忘れずに登記をするようにしましょう。

相続放棄の期限は3か月

相続の問題に関わりたくない、もしくは被相続人の借金を相続したくないといった場合は、相続を放棄することができます。ただし、相続放棄には期限があります。

相続開始があったことを知ってから3か月以内に相続放棄の手続きをしなければ、単純承認といって相続を認めたことになるため、注意が必要です(民法第915条)。

なお、単純承認とは一般的な相続のことで、被相続人に借金があった場合はそれも含めて相続することを意味します。

まとめ

不動産を相続する場合の手続きの流れや必要書類、不動産を分割する方法や注意点などについて解説しました。これらの手続きはすべて自分で行うこともできますし、丁寧に進めていけば決して難しいものではありません。

しかしながら、権利関係が複雑であったり、不動産の相続手続きを中心的に進められる人がいないといった場合は、専門家の手に委ねるのも1つの方法です。

本文では触れませんでしたが、当記事は現物の不動産を相続することに特化して解説しました。不動産の関連商品である不動産小口化商品であれば、相続人の相続分に応じてスムーズに分割が可能です。相続対策を目的に不動産小口化商品を購入する人もいるほどで、詳しくはACNの「Aシェア」の紹介サイトもご覧ください。