老後の資産形成を考える際、不動産投資は魅力的な選択肢の一つです。しかし、不動産投資は「NG」という声も聞かれます。

本記事では、その理由と、60代からリスクを抑えて賢く不動産投資を始めるための方法を紹介します。

- 60代からの不動産投資は、失敗時のリカバリーが難しく、ローンやメンテナンス費用の負担が大きいリスクがあります。

- 「為替変動リスクのある海外不動産」や「修繕費がかさむ築古物件」は、特に60代には不向きです。

- 安定収入を目的とし、長期的な視点で無理のない投資計画を立てられる人には向いています。

- 「区分ワンルームマンション」「コインパーキング経営」「不動産小口化商品」は、比較的低リスクで始めやすい投資方法です。

- ローン完済年齢や金利変動、相続対策など、60代ならではの注意点を理解することが成功の鍵です。

目次

60代からの不動産投資はNG?

60代からの不動産投資には、特有の懸念点があります。年金収入だけでは生活費が不足するケースも多く、資産運用で副収入を得たいと考える方もいるでしょう。しかし、以下に示す5つの理由から、慎重な検討が求められます。

1.失敗した場合にやり直しが効かない

60代で不動産投資に失敗すると、経済的な再起が極めて困難になるためです。

よほどの好立地物件でない限り、不動産は右から左にすぐ売れるものではありません。急に資金が必要になったときに不動産を売却できない、あるいは安値で処分するというケースも十分に考えられます。

年齢が高くなれば病気になるリスクも高くなるので、不動産投資に踏み出すことに躊躇する人がいるのも理解できます。

2.空室や家賃滞納があると老後資金が目減りする

不動産投資における空室や家賃滞納は、安定した老後資金計画を大きく狂わせるからです。

家賃が収入のほとんどを占めるので、空室や滞納が発生すると、区分所有の場合は収入が途絶えます。ローンを組んでいる場合は、預貯金を取り崩して返済しなくてはなりません。

老後資金が目減りすることになるので、やめとけという意見が出るのでしょう。もし、不動産投資をおこなうのであれば、空室リスクが少ない物件を選ぶ必要があります。

3.場合によってはローン返済の負担が大きい

自己資金が少ない場合、月々のローン返済額が大きくなり、老後生活に大きな負担がかかるためです。

ローンは家賃収入で返済しますが、返済額が大きければ手取り収入が少なくなるので、年金の足しにするという不動産投資の目的を果たせなくなるので注意が必要です。自己資金が少ない場合は、融資を受けずに購入できる範囲の商品を選ぶのも1つの方法です。

4.定期的なメンテナンスが必要

不動産は定期的な修繕やメンテナンスが必要で、その費用が予期せぬ出費となるからです。

特に中古物件を買った場合は、修繕が発生する可能性が高くなります。60代からの不動産投資では減価償却期間が長い新築マンションは買いづらいので、中古物件の購入を検討する人が多いでしょう。

その結果、安く買えても修繕費で利益が減る可能性があるので、やめとけという声につながっているものと思われます。

5.不動産投資会社のカモになる可能性がある

不動産投資に関する十分な知識がないと、悪質な不動産会社に不利益な物件を紹介されるリスクがあるからです。

営業部員にノルマがある場合、カモにできそうな客が来れば不良在庫を紹介することは十分に考えられます。

マンション投資、アパート投資などの不動産経営を始めたら空室が埋まらず、不良物件だと気が付いたところでもう遅いということになります。

騙されたという気持ちになるかもしれませんが、存在しない不動産を買わせるわけではなく、売れ残っている物件のメリットだけ誇張して販売するだけなので、詐欺に問うことは難しいでしょう。

60代が避けるべき不動産投資の方法とは?

60代からの不動産投資では、リスクの高い方法は避けるのが賢明です。特に以下の2つの投資方法は、避けることを強く推奨します。

1.為替の影響を受けやすい海外不動産投資

海外不動産は60代からの不動産投資には向いていません。為替変動の影響を直接的に受けるため、安定した収益確保が難しくなるからです。

仮に米国の不動産を購入すれば家賃はドルで受け取ることになります。ドル/円相場は常に動いているので、一定の手取り収入を確保するのはほぼ不可能です。

米国の不動産が高騰しているニュースなどを見ると投資先として魅力的に映るかもしれませんが、日米の税制の違いや、家賃が送金される際に両替手数料が引かれるなどの問題もあります。若い年代であれば米国不動産で高収益を狙うのもよいですが、60代からわざわざ複雑な投資をするのは得策ではないでしょう。

2.価格が安い築古物件投資

購入費用が安くても、空室リスクや高額な修繕費用が発生する可能性が高まるためです。

60代で不動産投資を始める場合、全額自己資金で購入してローン負担をなくしたいという人もいるでしょう。価格が安い築古物件なら、退職金で一括払いできる可能性があります。

中古ワンルームマンションの場合、ローンの支払いがなければ、家賃が安くても月の経費を引いて4~5万円程度の手取り収入は確保できるかもしれません。しかし、問題は空室が出た場合です。

築古物件では次の入居者が見つかるまで長期間を要する場合があります。空室で家賃収入がなければ、物件をただ寝かせておくだけになります。加えて修繕費用も考慮しなければなりません。

売却の際も買い手を見つけるのに苦労するので、価格の安さだけに釣られて築古物件を購入するのはリスクが高いです。

60代からの不動産投資でうまくいく人とは?

60代から不動産投資を始めるには、自分が不動産投資に向いているか見極める必要があります。

以下の特徴に当てはまる人はうまくいきやすいでしょう。

1.老後資金の確保を目的にできる人

不動産投資から得られる家賃収入を、「大きく儲けたい」という投機目的ではなく、年金の不足を補うなど、老後資金の安定確保を主眼に置く人です。毎月数万円程度の安定した家賃収入を目標とすることで、無理な高額物件への投資や、短期的な売買によるリスクを回避できます。堅実な資金計画に基づき、老後の生活の質を高めるための手段として不動産投資を捉えられる人が向いています。

2.長期投資のスタンスを取れる人

不動産投資は性質上、短期的な売買益を狙うより、長期保有で安定した家賃収入を得ることで真価を発揮するからです。「人生100年時代」と言われる現代において、60歳から始めても30年以上の長期投資となる可能性があります。目先の市場変動に一喜一憂せず、長期的な視点で安定収入を目指せる精神的な余裕があることが、不動産投資成功の鍵となります。賃貸経営を通じて着実に資産を築く覚悟が必要です。

3.無理な事業の拡大を目指さない人

複数の物件をローンで次々と購入し、事業規模を拡大しようとしないことです。60代からの不動産投資は、無理な事業拡大を目指すべきではありません。事業を拡大するには、新たな融資に頼らざるを得ないことが多いためです。年齢が高いほど融資期間が短くなり、月々の返済負担が増大します。一定の老後資金を確保できれば十分と考える、欲を持たない堅実な姿勢が重要です。

60代からの不動産投資でうまくいかない人とは?

一方で、60代という年代を考慮すると、不動産投資を始めるべきではない人もいます。以下の特徴に当てはまる場合は、投資を避けるか、十分に注意が必要です。

1.短期的な売却益を目的に不動産投資をする人

短期的な売却益を追求する「投機」目的の投資は、リスクが高く、老後資金の運用には適さないため、60代からの不動産投資には向いていません。

東京五輪終了後に選手村に使用されたマンション「HARUMIFLAG(晴海フラッグ)」が転売の標的になって、抽選が高倍率になったのは有名な話です。そもそも右から左に転売して利益が出るような物件は、都心の高額な物件ばかりで、老後資金の運用が目的の人が買えるようなものではありません。

逆に安い物件を買って転売を狙っても、買い手が付かず安値で手放すことになるおそれがあるので、いずれにしても転売目的の投資は避けたほうが無難です。

2.自己資金が少なくローン負担が大きくなる人

自己資金(頭金)が少ないと、毎月のローン返済額が大きくなり、老後生活を圧迫するリスクがあります。たとえば、元利均等払い、金利2.0%、返済期間20年でローンを組む場合の融資額別の毎月返済額は以下のようになります。

| 融資額 | 毎月返済額 | 500万円との差額 | 総返済額 | 総利息返済額 |

|---|---|---|---|---|

| 500万円 | 25,294円 | - | 6,070,461円 | 1,070,461円 |

| 1,000万円 | 50,588円 | 25,294円 | 12,141,072円 | 2,141,072円 |

| 1,500万円 | 75,882円 | 50,588円 | 18,211,685円 | 8,211,685円 |

| 2,000万円 | 101,176円 | 75,882円 | 24,282,300円 | 4,282,300円 |

融資額が500万円と1,500万円では、毎月の支払い額が5万円以上違ってきます。退職金やこれまで蓄えた預貯金などを使って、なるべく融資額を少なくすることが重要です。若い年代であれば、家賃収入でローンを返済し、完済後に純資産になるというシナリオが描けますが、60代では遠い先の純資産より、毎月の生活費が減ることのほうが大事といえます。

3.勉強や情報収集が苦手な人

不動産投資は、自身で物件を選び、知識を継続的にアップデートする必要があるため、苦手な人には向いていません。

投資信託のような金融商品はプロに運用を任せることも可能ですが、現物不動産投資は物件の種類(マンション、アパート、駐車場など)や新築・中古の別、入居者ターゲットなど、多岐にわたる要素を自分で判断しなければなりません。

知識不足は、不動産会社からの不適切な提案を受け入れてしまうリスクを高めます。インターネット上の不動産サイトや書籍で基礎知識を習得し、不動産会社との交渉に臨む準備が必要です。

60代におすすめの不動産投資の方法とは?

60歳からの不動産投資は低リスクで、比較的少額から始められる投資先を選ぶ必要があります。その条件に合う投資先として以下の3つが挙げられます。

1.区分ワンルームマンション

区分ワンルームマンションは比較的購入価格が安く、単身者からの需要が高いため、安定した家賃収入が見込みやすいという特徴があります。不動産投資では最も人気が高い物件タイプです。

ファミリー向け物件やアパートに比べて手頃な価格で購入できます。多くの不動産投資会社が取り扱っており、情報も豊富です。

60代からの不動産投資では、価格が安く高い利回りが期待できる中古ワンルームマンションが向いています。

中古でも駅に近い好立地物件であれば、単身会社員や学生の需要が見込めるので、安定した収益が期待できます。

2.土地活用としてのコインパーキング経営

土地を持っている場合は、コインパーキングの経営も選択肢として有効です。多くの場合、一括借り上げ方式の契約になるため、運営は事業者がおこないます。

オーナーがする作業は駐車料金の振込を確認するくらいなので、手間のかからない不動産投資が可能です。設備機器への投資は不要ですが、事業者によっては地面が土の場合におこなうアスファルト舗装や、一定の外構工事はオーナーの負担になります。また、立地によっては契約できない場合もあるので注意が必要です。

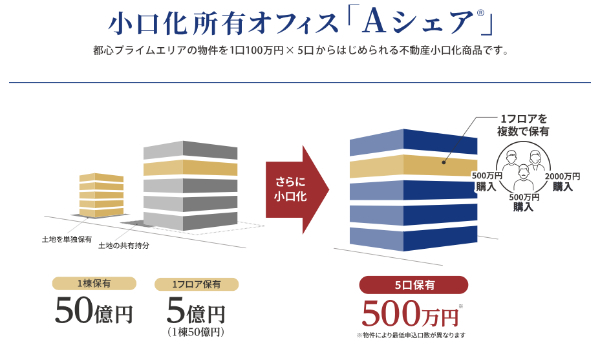

3.不動産小口化商品

区分マンションよりもさらに少額で始めたい場合は、不動産小口化商品がおすすめです。不動産小口化商品とは、複数の投資家が共同で不動産を購入し、その運営を委託して得られた利益を分配する仕組みです。

たとえば、小口化所有オフィス「Aシェア」は1口100万円で5口から投資することができます。500万円という金額は、60代としては多からず少なからず最適な投資額といえます。Aシェアは一等地を意味する都心のプライムエリアの物件を購入し、フロアごとに1口100万円に小口化して投資家に販売します。

投資家は事業者が賃貸に回して得た収益の中から、年数回物件ごとに決められた月に分配金を受け取る仕組みです。駅歩数分の好立地にあるオフィスビルは空室率も低く、安定した家賃収入を確保できるため、投資家への分配金も予定どおり支払われます。

ポートフォリオの一例として1,000万円を運用する場合、NISA(少額投資非課税制度)に500万円、不動産小口化商品に500万円と分ければ、分散投資になり安全性が高まります。

関連記事

不動産小口化商品とはどんな投資方法?種類とメリットやリスクを解説

60代から不動産投資を始める際の注意点とは?

60代から不動産投資を始める場合、以下の点に注意しておこなう必要があります。

1.ローンの完済時年齢に注意する

先に述べたようにローンを組む場合、金融機関によってそれぞれ完済時の年齢上限が決まっています。たとえば、完済時年齢の上限が80歳の金融機関なら、60歳でローンを組む場合、最長で20年までしか返済期間を選ぶことができません。

上限75歳の金融機関なら最長15年とさらに短くなります。その分、月の支払額は多くなるので、まずは融資を受けたい金融機関の融資条件を確認してみましょう。

2.金利の動向に注意する

ローンを組む場合、金利の動向をチェックすることは極めて重要です。2024年から日本銀行の金融政策が利上げに舵を切ったため、住宅ローン金利も連動して上昇傾向にあります。

不動産投資ローンも同様の傾向になると予想されます。これまでほとんど上昇していなかった変動金利も上昇しているのは大きな不安材料です。これからローンを組む場合は現状の金融情勢だけでなく、今後の見通しまで考慮したうえで金利タイプを選ぶことが求められます。

3.相続も意識して物件を選ぶ

60代で不動産を購入する場合、相続のことも考えて物件を選ぶ必要があります。各家庭によって法定相続人の数が違うので、人数によって購入すべき不動産が変わります。

相続人が1人であれば、物件の選択の自由度は高いです。2人いる場合は、不動産とその他の資産が対等に近くなるような物件を選ぶ必要があります。相続人が3人以上いる場合は現物不動産ではなく、分けやすい不動産小口化商品を購入したほうが、相続がスムーズに進むでしょう。

まとめ|60代からの不動産投資は、計画次第で賢い選択肢に

「60代からの不動産投資はNG」という意見は、確かに一定のリスクを指摘しています。特に、若い世代とは異なり、失敗時のリカバリーが難しいという点は無視できません。

しかし、60代には退職金や長年蓄えてきた預貯金といったまとまった自己資金を用意できるという大きなメリットもあります。この自己資金を有効活用し、低リスクで安定した収入が期待できる投資先を慎重に選べば、不動産投資は老後の資産運用において非常に有効な手段となり得ます。

株式市場や為替相場のような変動リスクが比較的少なく、毎月安定した家賃収入が見込める不動産投資は、計画的に取り組めば、むしろ60代からの老後資金形成に最適な選択肢とも言えるでしょう。

ご自身の資金状況やライフプランを考慮し、無理のない範囲で、賢く不動産投資をスタートしてみてはいかがでしょうか。